สั่งซื้อหนังสือ “The Little Book of Valuation การประเมินมูลค่าหุ้น” (คลิ๊ก)

สรุปหนังสือ : The Little Book of Valuation

การประเมินมูลค่าหุ้น

หนังสือเรื่อง การประเมินมูลค่าหุ้น คือหนังสือแปลจาก The Little Book of Valuation ที่แต่งโดย Aswath Damodaran โดยอาจารย์ดาโมดารันถือเป็นอาจารย์ ทางด้านการประเมินมูลค่ากิจการที่มีชื่อเสียงมากในปัจจุบัน อาจารย์มีผลงานเป็น text book ออกมามากมาย แต่หนังสือเล่มนี้เป็นหนังสือแบบสรุปและย่อยง่าย สำหรับนักลงทุนรายย่อยหรือมือใหม่ หนังสือแปลโดย ดร.กุศยา ลีฬหาวงศ์ ซึ่งก็เป็นอาจารย์ด้านการประเมินมูลค่าหุ้น ที่มีชื่อเสียงคนหนึ่งของประเทศไทย

การรู้มูลค่าของทรัพย์สินอาจไม่ใช่เงื่อนไขสำคัญของการลงทุนที่ประสบความสำเร็จ แต่จะช่วยให้ตัดสินใจได้ดีขึ้น การประเมินมูลค่าเป็นเรื่องง่าย และใครก็ตามที่เต็มใจจะให้เวลา ในการรวบรวมและวิเคราะห์ข้อมูลก็สามารถทำได้ หนังสือเล่มนี้จะแสดงให้เห็น หวังว่ามันจะสามารถขจัดความลึกลับออกจากการประเมินมูลค่าได้ และให้แนวทางที่สามารถนำไปใช้ในการพิจารณาการประเมินมูลค่าของนักวิเคราะห์และนักประเมิน เมื่อรู้แล้วจะตัดสินใจได้ด้วยตัวเองว่า มันเหมาะสมและมีเหตุผลหรือไม่ในการลงทุนต่อไป

การเตรียมความพร้อม – พื้นฐานการประเมินมูลค่า

บทที่ 1 มูลค่า – เป็นยิ่งกว่าตัวเลข

นักลงทุนจำนวนมากเห็นการลงทุนเป็นเกม และให้นิยามการชนะว่าเป็นการนำหน้า หรือล้ำหน้าคนอื่น ๆ การลงทุนที่ดีคือนักลงทุนต้องไม่จ่ายเงินซื้อทรัพย์สินในราคาที่สูงกว่ามูลค่าของทรัพย์สินนั้น นักลงทุนควรประเมินมูลค่าก่อนการลงทุนเสมอ เพราะนักลงทุนต้องการกำไรจากการลงทุน จะคิดว่าซื้อเพราะความชอบแบบซื้อรถซื้อนาฬิกาไม่ได้ และก่อนอื่นมีความจริงหลายอย่างที่นักลงทุนต้องรู้ เช่น การประเมินมูลค่าล้วนมีอคติ (ถ้าไม่มีเลย เราจะไม่หยิบขึ้นมาประเมินมูลค่า) การประเมินมูลค่าส่วนใหญ่จะผิด (ข้อมูลทุกอย่างมีความไม่แน่นอน) และการประเมินมูลค่าง่ายกว่าอาจจะดีกว่าก็ได้ (ความซับซ้อนของวิธีการไม่ได้การันตีความแม่นยำ) การประเมินมูลค่ามี 2 วิธีคือ

การหามูลค่าที่แท้จริง (intrinsic value) มูลค่าที่แท้จริงของสินทรัพย์จะพิจารณาจากกระแสเงินสดที่คาดว่าจะได้รับตลอดอายุสินทรัพย์ แล้วปรับด้วยความไม่แน่นอนของกระแสเงินสด สินทรัพย์ที่มีกระแสเงินสดสูงและสม่ำเสมอจึงควรมีมูลค่าสูงกว่าสินทรัพย์ที่มีกระแสเงินสดต่ำและผันผวน

และการหามูลค่าเชิงเปรียบเทียบ (relative value) มูลค่าสินทรัพย์จะถูกกำหนดโดยพิจารณาจากราคาตลาดของสินทรัพย์ที่เหมือนกัน

ทำไมต้องสนใจการรู้วิธีประเมินมูลค่าสินทรัพย์ ที่จะเป็นประโยชน์ต่อนักลงทุน แม้วิธีการจะแตกต่างกัน นักจับจังหวะตลาดพิจารณาว่าสินทรัพย์มีราคาต่ำกว่า หรือสูงกว่ามูลค่าที่ควรจะเป็น ขณะที่นักเลือกหุ้นประเมินมูลค่าเพื่อตัดสินใจว่าหุ้นตัวไหนราคาถูก และตัวไหนราคาแพง นักวิเคราะห์ทางเทคนิคก็ใช้การประเมินมูลค่าเพื่อค้นหาการเปลี่ยนแปลงโมเมนตั้มหรือแนวโน้ม เพื่อดูว่าเมื่อไหร่หุ้นที่อยู่ในช่วงขาขึ้น จะเปลี่ยนทิศทางและเริ่มปรับตัวลง หรือจะไปในทางตรงกันข้าม

การประเมินมูลค่าสินทรัพย์ไม่เพียงแต่จะมีความสำคัญในการลงทุน และการบริหารพอร์ตโฟลิโอมากขึ้นเท่านั้น การประเมินมูลค่ายังมีบทบาทในทุกช่วงวงจรธุรกิจของแต่ละธุรกิจอีกด้วย แม้แต่การพิจารณางบการเงินอย่างไม่เป็นทางการ ก็ยังต้องเข้าใจพื้นฐานของการประเมินมูลค่า

ข้อเท็จจริงบางประการเกี่ยวกับการประเมินมูลค่าที่ควรรู้คือ การประเมินมูลค่าล้วนมีอคติ บ่อยครึ่งที่การพิจารณาบริษัทหรือหุ้น เกิดขึ้นก่อนที่จะใส่ข้อมูลที่เป็นตัวเลขลงในแบบจำลองที่ใช้ประเมินมูลค่า และไม่แปลกที่ผลการประเมินจะมีแนวโน้มที่สะท้อนถึงอคติ การมองโลกในแง่ดีและร้ายอีกด้วย จงคิดไว้ว่ามีอคติอยู่เสมอก่อนที่จะเริ่มทำการประเมินมูลค่า นอกจากนี้ควรจำกัดขอบเขตของการวิเคราะห์ให้อยู่ที่ข้อมูลมากกว่าความคิดเห็น ใช้เวลาในการพิจารณางบการเงินให้มากกว่าการอ่านรายงาน หรือการวิเคราะห์หุ้น

การประเมินมูลค่าส่วนใหญ่ (แม้แต่การประเมินที่ดี) จะผิด ความถูกต้องแม่นยำเป็นเกณฑ์ที่ดีในกระบวนการทางคณิตศาสตร์หรือฟิสิกส์ แต่มันเป็นเกณฑ์วัดคุณภาพในการประเมินมูลค่าที่แย่มาก จึงต้องเปลี่ยนข้อมูลดิบให้เป็นประมาณการ และความผิดพลาดที่เกิดขึ้นในขั้นตอนนี้เรียกว่า estimation error (ความคลาดเคลื่อนจากการประมาณการ) ข้อมูลที่ประมาณการอาจไม่มีประโยชน์เลย ผลประกอบการ ผลกำไร และกระแสเงินสด อาจจะดีกว่าหรือแย่กว่าที่คาดการณ์ก็ได้ แม้บริษัทที่ประเมินจะเป็นไปในแนวทางที่คาดการณ์ แต่สภาพแวดล้อมทางเศรษฐกิจมหภาค ก็อาจเปลี่ยนไปในทิศทางที่คาดไม่ถึง จึงไม่สามารถหลีกเลี่ยงความไม่แน่นอนได้เลย

ง่ายกว่าก็ดีกว่าได้ คอมพิวเตอร์และเครื่องคิดเลขมีประสิทธิภาพมากขึ้น สามารถเข้าถึงได้ง่าย จึงทำให้การวิเคราะห์ข้อมูลทำได้ง่ายไปด้วย แต่ก็มีคำถามว่าจะใช้ข้อมูลมากน้อยเพียงใดในการการวิเคราะห์ การใช้ข้อมูลที่มากมีแนวโน้มที่จะเกิดความคลาดเคลื่อน แบบจำลองมีความคลุมเครือและซับซ้อน หากรู้ว่าสามารถประเมินมูลค่าด้วยข้อมูลเพียง 3 ตัว ก็ไม่ควรใช้ข้อมูล 5 ตัว มันจะกลายเป็นเรื่องที่ไม่จำเป็นไป

เริ่มลงมือ นักลงทุนส่วนใหญ่เลือกที่จะไม่ประเมินมูลค่า และมีข้ออ้างมากมาย เช่น แบบจำลองการประเมินมูลค่าซับซ้อนเกินไป มีข้อมูลไม่เพียงพอ เหตุผลเหล่านี้อาจจะจริง แต่ก็ไม่มีเหตุผลที่จะไม่พยายาม แบบจำลองการประเมินมูลค่าสามารถทำให้ง่าย และสามารถคำนวณโดยใช้ข้อมูลเท่าที่มีได้ ความสำเร็จในการลงทุนไม่ได้มาจากการคิดถูกเสมอ แต่มาจากการผิดน้อยครั้งกว่าคนอื่น

บทที่ 2 เครื่องมือในการซื้อขายที่ทรงพลัง

เวลาเป็นเงินเป็นทอง กระแสเงินสดในอนาคตมีมูลค่าต่ำกว่ามูลค่าปัจจุบันด้วยเหตุผล 3 ประการ 1.คนชอบบริโภคหรือใช้เงินในปัจจุบันมากกว่าในอนาคต 2.เงินเฟ้อทำให้อำนาจการซื้อของเงินสดลดลงตลอดเวลา 3.กระแสเงินสดที่สัญญาไว้ในอนาคตอาจจะไม่ได้รับ กระแสเงินสดจะมี 5 ประเภท

Simple cash flow คือ กระแสเงินสดจำนวนหนึ่งในช่วงเวลาใดเวลาหนึ่งในอนาคต มูลค่าปัจจุบันของกระแสเงินสด คำนวณได้ดังนี้

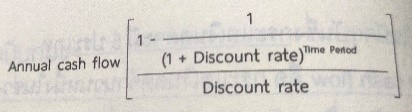

Annuity คือ กระแสเงินสดจำนวนเท่า ๆ กันซึ่งเกิดขึ้นในช่วงเวลาที่สม่ำเสมอ ซึ่งสามารถคำนวณมูลค่าปัจจุบัน ใช้สูตรคำนวณได้

Growing annuity คือ กระแสเงินสดที่เพิ่มขึ้นในอัตราคงที่ในช่วงเวลาใดเวลาหนึ่ง จะเพิ่มขึ้นหากอัตราการเติบโตเพิ่มขึ้น และจะมีมูลค่าลดลงหากอัตราดอกเบี้ยคิดลดเพิ่มขึ้น โดยคำนวณจากสมการดังนี้

Perpetuity คือ กระแสเงินสดจำนวนคงที่ในแต่ละช่วงเวลา โดยไม่มีกำหนดเวลาหรือตลอดไป จะมีมูลค่าเท่ากับ Cash flow / r

Growing perpetuity คือ กระแสเงินสดที่คาดว่าจะเติบโตในอัตราคงที่ตลอดไป สามารถเขียนเป็นสมการได้ดังนี้

กระแสเงินสดเหล่านี้คือองค์ประกอบสำคัญที่แท้จริงของสินทรัพย์ทางการเงินทุกประเภท

การต่อสู้กับความเสี่ยง ความเสี่ยงเดียวที่ต้องใส่ใจคือ ความเสี่ยงที่ไม่สามารถกระจายหรือทำให้หมดไปได้ การประเมินความเสี่ยงที่มีผลกระทบต่อตลาดโดยรวม (market wide risk) แบบจำลองที่นิยมใช้มากที่สุดคือ Capital Asset Pricing Model หรือ CAPM ซึ่งเป็นแบบจำลองที่นำไปใช้ง่ายและเข้าใจง่าย แต่อยู่บนสมมติฐานที่ไม่เป็นจริง จึงมีการพัฒนาแบบจำลองขึ้นอีก 2 แบบเพื่อเป็นทางเลือกคือ

Multi-beta Models ซึ่งประเมินความเสี่ยงที่เพิ่มขึ้นจากการลงทุนในพอร์ตโฟลิโอที่กระจายการลงทุนด้วยเบต้าหลายค่า (แทนที่จะใช้เบต้าเพียงค่าเดียว) โดยเบต้าแต่ละค่าจะวัดความเสี่ยงที่มีต่อความเสี่ยงตลาดแตกต่างกัน (ด้วย risk premium ที่เฉพาะเจาะจง)

Proxy Models ซึ่งพิจารณาจากคุณสมบัติของบริษัท ที่ในอดีตมีผลตอบแทนสูง และใช้ข้อมูลเหล่านี้เป็นตัววัดความเสี่ยง

การออกแบบวิธีการประเมินมูลค่า และการตัดสินใจลงทุน ต้องคำนึงถึงความเสี่ยงเสมอ

การทำความเข้าใจข้อมูล

ปัญหาที่พบในการวิเคราะห์ทางการเงินก็คือไม่เพียงแต่จะมีข้อมูลที่น้อยเกินไป แต่ยังมีข้อมูลที่มากเกินไปด้วย การทำความเข้าใจกับข้อมูลจำนวนมากมักจะขัดแย้งกัน ซึ่งสถิติสามารถทำให้งานนี้ง่ายขึ้น การนำเสนอข้อมูลมี 3 วิธี

1.เป็นวิธีที่ง่ายที่สุดคือ ให้ข้อมูลแต่ละตัวและให้ผู้ใช้ทำความเข้าใจข้อมูลนั้นด้วยตนเอง

2.สรุปและรวบรวมข้อมูลให้ดีกว่าเดิม สถิติที่พบบ่อยคือ ค่าเฉลี่ยของข้อมูลทั้งหมด (average) และค่าเบี่ยงเบนมาตรฐาน (standard deviation)

3.จัดแบ่งตัวเลขเป็นช่วงแล้วค่อยระบุข้อมูลรายตัว ซึ่งการทำเช่นนี้เรียกว่าการแจกแจงความถี่

ค่าเฉลี่ยอาจไม่ใช่ตัววัดกลุ่มตัวอย่างที่ดีหากการแจกแจงมีการเอนเอียง ตัวชี้วัดที่ดีกว่าคือค่ามัธยฐาน (median) ซึ่งเป็นค่ากึ่งกลางของการแจกแจง

เครื่องมือพร้อม

สามารถประสบความสำเร็จได้ด้วยเครื่องมือต่าง ๆ แนวคิดแรกคือ เรื่องของเงินตามระยะเวลา (time value) แนวคิดต่อมาคือ แบบจำลองความเสี่ยงและผลตอบแทนทางการเงิน สุดท้ายคือการวัดเชิงสถิติซึ่งจะบีบอัดข้อมูลที่มีคุณภาพ ที่จะทำให้เข้าถึงและเข้าใจความสัมพันธ์ระหว่างข้อมูลได้อย่างลึกซึ้ง

บทที่ 3 สินทรัพย์ทุกประเภทมีมูลค่าที่แท้จริง

ประเมินมูลค่าที่แท้จริง ถ้าเป็นนักลงทุนที่กำลังพิจารณาการลงทุนในหุ้น สามารถประมาณการกระแสเงินสดที่จะได้รับจาการลงทุนนี้ และสามารถประเมินความเสี่ยงของกระแสเงินสดเหล่านี้ได้

ประเมินมูลค่าทั้งกิจการหรือเฉพาะส่วนของเจ้าของ การประเมินมูลค่าบริษัทวิธีหนึ่งคือ การประเมินมูลค่าทั้งกิจการ (firm or enterprise valuation) ซึ่งจะรวมทั้งมูลค่าของสินทรัพย์ที่มีในปัจจุบัน และสินทรัพย์ส่วนที่เพิ่มขึ้น อีกวิธีหนึ่งจะเป็นการประเมินมูลค่าเฉพาะส่วนของเจ้าของในกิจการ

ข้อมูลสำหรับการประเมินมูลค่าที่แท้จริง ในการประเมินมูลค่าต้องใช้ข้อมูลพื้นฐาน 4 ตัว คือ

1.กระแสเงินสด (Cash flow) จากสินทรัพย์ที่มีในปัจจุบัน ตัววัดกระแสเงินสดที่ตรงและง่ายที่สุดที่จะได้รับจากการซื้อหุ้นก็คือเงินปันผล

2.อัตราเติบโตของกระแสเงินสดในช่วงที่คาดการณ์ นักวิเคราะห์จะใช้ข้อมูลในอดีตโดยใช้การเติบโตของรายได้ หรือกำไรในอดีตที่ผ่านมาเป็นตัวคาดการณ์เติบโตในอนาคต

3.ต้นทุนเงินทุนที่ลงทุนในสินทรัพย์ สิ่งที่ทำให้บริษัทเติบโตคือบริษัทต้องบริหารการลงทุนในปัจจุบันให้ดีขึ้น การเติบโตด้วยการเพิ่มประสิทธิภาพ จะต้องประเมินศักยภาพในการลดต้นทุน และการพัฒนาความสามารถในการทำกำไร ซึ่งจะสามารถเติบโตได้มากในระยะสั้น

4.ประมาณการมูลค่ากิจการตอนสิ้นสุดระยะเวลาที่คาดการณ์ (Terminal Value) โดยหลักการแล้วจะมีวิธีประมาณการอยู่สองวิธีคือ มูลค่าขายสินทรัพย์ของกิจการ (liquidation value) โดยสมมติว่าสินทรัพย์นั้นจะถูกขาย ณ ปีที่คำนวณ terminal value (terminal year) หรือประเมินมูลค่าในกรณีกิจการยังคงดำรงอยู่ (going concern value) โดยสมมติว่าบริษัทมีการดำเนินกิจการอย่างต่อเนื่อง

นักวิเคราะห์บางคนเชื่อว่า สมมติฐานสำหรับการเติบโตคงที่จะยั่งยืนก็ต่อเมื่อไม่มีผลตอบแทนส่วนเกิน เพราะในทางปฏิบัติไม่มีบริษัทใดจะรักษาความได้เปรียบในการแข่งขันได้ตลอดไป

ขั้นตอนสุดท้าย (นำองค์ประกอบทั้งหมดมารวมกัน) การคิดลดกระแสเงินสดด้วยอัตราดอกเบี้ยที่ปรับด้วยความเสี่ยงจะได้มูลค่าโดยประมาณ หากคิดลดเงินปันผลหรือกระแสเงินสดอิสระในส่วนของเจ้าของต่อหุ้น (free cash flows to equity: FCFF) ด้วยต้นทุนเงินทุน (cost of equity) ก็จะได้มูลค่าต่อหุ้นโดยประมาณ แต่หากคิดลดกระแสเงินสดของกิจการ (free cash flows to firm: FCFF) การจะได้มูลค่าต่อหุ้นจะต้องปรับปรุงอีก 4 ขั้นตอนดังนี้

1.บวกด้วยเงินสดคงเหลือของกิจการ เนื่องจากกระแสเงินสดอิสระของกิจการขึ้นอยู่กับกำไรจากการดำเนินงาน

2.ปรับปรุงการถือหุ้นไขว้ มูลค่าของผู้ถือหุ้นที่ไปลงทุนในบริษัทอื่น ซึ่งรายได้จากการถือหุ้นเหล่านี้ไม่ได้รวมในกระแสเงินสดของกิจการ

3.หักหนี้สินอื่น ๆ ที่อาจจะเกิดขึ้น หากกิจการมีกองทุนสำรองเลี้ยงชีพ หรือภาระการดูแลสุขภาพ หรือคดีทางกฎหมายที่อยู่ในระหว่างการดำเนินคดีที่อาจเกิดภาระจำนวนมากแก่บริษัท

4.หักมูลค่าของออปชั่นที่ให้แก่ผู้บริหาร

ทุกอย่างอยู่ในมูลค่าที่แท้จริง

มูลค่าที่แท้จริงของบริษัทสะท้อนถึงพื้นฐานของบริษัท ประมาณการของกระแสเงินสด การเติบโต และความเสี่ยงล้วนแต่รวมอยู่ในมูลค่านั้น

บทที่ 4 ทุกอย่างเป็นการเปรียบเทียบ

การประเมินมูลค่าเชิงเปรียบเทียบ

การประเมินมูลค่าเชิงเปรียบเทียบ เป็นการวัดว่าตลาดกำหนดราคาบริษัทแตกต่างกันบ้างในเชิงเปรียบเทียบ เพื่อใช้ในการค้นหาหุ้นราคาถูก ในการประเมินมูลค่าเชิงเปรียบเทียบ (relative valuation) ประเมินราคาสินทรัพย์โดยใช้ราคาของสินทรัพย์ที่เหมือนกันในตลาดเป็นเกณฑ์ การประเมินมูลค่าเชิงเปรียบเทียบมี 3 ขั้นตอนสำคัญดังนี้

1.หาสินทรัพย์ที่จะเปรียบเทียบ ซึ่งมีราคาตลาดกำหนด

2.เปรียบเทียบราคาตลาดกับตัวแปรทั่วไปเพื่อหาราคามาตรฐานที่สามารถเปรียบเทียบกับสินทรัพย์อื่น ๆ

3.ในการเปรียบเทียบจะต้องปรับสำหรับความแตกต่างของสินทรัพย์เพื่อให้เป็นมูลค่ามาตรฐาน

การประเมินมูลค่าเชิงเปรียบเทียบ สามารถทำได้โดยใช้ข้อมูลที่น้อยกว่าและเร็วกว่าการประเมินมูลค่าที่แท้จริง และมีแนวโน้มที่จะสะท้อนถึงอารมณ์ของตลาดในขณะนั้น จึงไม่น่าแปลกใจที่การประเมินราคา ที่พบเห็นส่วนใหญ่เป็นการประเมินเชิงเปรียบเทียบ

ค่ามาตรฐานและ Multiples

การเปรียบเทียบสินทรัพย์ที่ไม่เหมือนกันเป็นเรื่องที่ท้าทาย สามารถทำได้โดยทำราคาตลาดให้เป็นมาตรฐานด้วยการเปรียบเทียบเป็นจำนวนเท่าของกำไร หรือมูลค่าตามบัญชี หรือรายได้ หรือตัวชี้วัดเฉพาะเจาะจงของบริษัท หรืออุตสาหกรรม ซึ่งในการประเมินราคาตลาดมีทางเลือก 3 ทาง คือ

1.ราคาตลาดหรือมูลค่าตลาดของส่วนของเจ้าของ (market value of equity) ราคาต่อหุ้นหรือมูลค่าตลาดรวม

2.ราคาตลาดของบริษัท (market value of firm) มูลค่าตลาดโดยรวมของทั้งหนี้และส่วนของเจ้าของ

3.ราคาตลาดของสินทรัพย์ดำเนินการหรือมูลค่ากิจการ (market value of operating assets) ผลรวมของมูลค่าตลาดของหนี้และส่วนของเจ้าของแต่ไม่รวมเงินสด เหตุผลสำคัญในการทำให้เป็นค่ามาตรฐานนั้นก็เหมือนกัน

หลักการใช้ตัวคูณ (multiples) สี่ประการ

การใช้ตัวคูณหรือ multiples นั้นง่ายและใช้ผิดก็ง่ายด้วย การตรวจสอบว่าใช้ผิดหรือไม่มีขึ้นตอนพื้นฐาน 4 ขั้นตอน 1.การทำให้แน่ใจว่านิยามเหล่านั้นสอดคล้องกัน 2.พิจารณาลักษณะการกระจายตัวของข้อมูล 3.ตัวแปรที่ใช้ประเมินมูลค่า 4.สรุปการใช้ multiples ในการเปรียบเทียบบริษัทต่าง ๆ

ทดสอบคำนิยาม (Definitional Tests)

แม้แต่ multiples ที่ง่ายที่สุดก็อาจมีนิยาม และการคำนวณที่แตกต่างกันโดยนักวิเคราะห์ที่แตกต่างกัน การเปรียบเทียบบริษัทที่แตกต่างกันจึงต้องกำหนด multiples ของทุกบริษัทในกลุ่มให้มีรูปแบบเหมือนกัน

การทดสอบเชิงพรรณนา (Descriptive Tests)

ในการใช้ multiples ประเมินมูลค่าของบริษัทมักจะไม่ได้พิจารณาองค์ประกอบของ multiples ที่ทำให้มูลค่าสูงหรือต่ำ

Multiples ของทั้งตลาดและอุตสาหกรรมจะมีการเปลี่ยนแปลงตลอดเวลา การเปลี่ยนแปลงบางครั้งก็เกิดจากการยอมรับระดับความเสี่ยงของตลาดที่เปลี่ยนไป หากนักลงทุนกลัวความเสี่ยงมากขึ้นซึ่งมีแนวโน้มที่จะเกิดขึ้นในช่วงภาวะเศรษฐกิจตกต่ำ multiples ที่จะยอมจ่ายให้กับหุ้นก็จะลดลง

การทดสอบเชิงวิเคราะห์ (Analytical Tests)

ในการประเมินมูลค่าเชิงเปรียบเทียบ (relative valuation) จะมีสมมติฐานมากมายเช่นเดียวกับการประเมินมูลค่าจากกระแสเงินสด สิ่งที่แตกต่างกันคือ สมมติฐานการประเมินมูลค่าเชิงเปรียบเทียบเป็นการบอกเป็นนัย ๆ และไม่มีการอธิบาย ในขณะที่สมมติฐานการประเมินมูลค่าด้วย การคิดลดกระแสเงินสด (discounted cash flow valuation) ชัดเจนและมีการอธิบาย

Application Tests

Multiples มีแนวโน้มที่จะใช้เปรียบเทียบกับบริษัทที่สามารถเปรียบเทียบได้เพื่อกำหนดมูลค่าของกิจการ หรือส่วนของเจ้าของ บริษัทที่สามารถเปรียบเทียบกันได้คือบริษัทที่มีกระแสเงินสด ศักยภาพในการเติบโต และความเสี่ยงที่เหมือนกัน

มูลค่าที่แท้จริงและมูลค่าเชิงเปรียบเทียบ

การประเมินมูลค่าทั้งสองนี้ จะให้ค่าประมาณการของบริษัทเดียวกัน ในช่วงเดียวกัน แตกต่างกัน และมีความเป็นไปได้ที่ผลของวิธีหนึ่ง จะได้ราคาต่ำกว่าที่ควรจะเป็น แต่ข้อสรุปอีกวิธีหนึ่งจะได้ราคาที่สูงเกินไป ความแตกต่างของผลลัพธ์ที่ได้จากการประเมินมูลค่าโดยคิดลดกระแสเงินสดและการประเมินมูลค่าเชิงเปรียบเทียบ เกิดจากมุมมองเกี่ยวกับความมีประสิทธิภาพและไม่มีประสิทธิภาพของตลาดที่แตกต่างกันในการประเมินมูลค่าโดยคิดลดกระแสเงินสด ตั้งสมมติฐานว่าตลาดมีความผิดพลาด และตลาดพยายามปรับตัวเพื่อแก้ไขข้อผิดพลาดตลอดเวลา

ในการประเมินมูลค่าเชิงเปรียบเทียบ ประเมินมูลค่าของสินทรัพย์ด้วยการพิจารณาวิธี หรือแนวทางในการกำหนดราคาสินทรัพย์ที่เหมือนกัน สิ่งที่น่าดึงดูดใจของ Multiples คือความเรียบง่าย แต่หัวใจของการใช้อย่างชาญฉลาดอยู่ที่การหาบริษัทที่จะเปรียบเทียบและปรับความแตกต่างระหว่างบริษัทเกี่ยวกับอัตราการเติบโต ความเสี่ยง และกระแสเงินสด

จากเกิดจนตาย – วงจรชีวิตและการประเมินมูลค่า

บทที่ 5 คำมั่นสัญญา

การประเมินบริษัทที่เพิ่งเริ่มต้นและกำลังเติบโต

หากธุรกิจเริ่มต้นด้วยแนวคิด บริษัทที่เพิ่งเริ่มต้น (young company) ก็อาจจะมีตั้งแต่บริษัทที่มีแต่แนวคิด ซึ่งมักจะยังไม่มีรายได้หรือสินค้า ไปจนถึงบริษัทที่กำลังเริ่มทดลองนำสินค้าวางตลาด และบริษัทที่อยู่ในช่วงที่สอง ซึ่งกำลังเข้าสู่ช่วงที่สามารถทำกำไรได้

บริษัทเพิ่งเริ่มต้นจะมีลักษณะทั่วไปดังนี้

ไม่มีข้อมูลผลการดำเนินงานในอดีต ส่วนใหญ่จะมีข้อมูลทางการเงินเพียงหนึ่งหรือสองปีเท่านั้น

ไม่มีรายได้หรือมีรายได้น้อย และมีผลการดำเนินงานขาดทุน เพราะมีค่าใช้จ่ายในการเริ่มต้นธุรกิจมักจะสูงกว่ารายได้

หลายบริษัทไม่สามารถอยู่รอดได้

ขาดสภาพคล่องในการลงทุน หุ้นส่วนใหญ่จะอยู่ในมือของผู้ก่อตั้ง venture capitalist และนักลงทุนเอกชนรายอื่น

การอ้างกรรมสิทธิ์ในส่วนของผู้ถือหุ้นมีหลากหลาย สิทธิ์อย่างแรกคือการเรียกร้องในกระแสเงินสด (เงินปันผล) และยังมีสิทธิ์ในการออกเสียงอีกด้วย

ประเด็นในการประเมินมูลค่า

การประมาณการองค์ประกอบในการประเมินมูลค่าที่แท้จริงแต่ละองค์ประกอบทั้ง 4 ตัว กระแสเงินสดจากสินทรัพย์ที่มีในปัจจุบัน อัตราการเติบโตที่คาดการณ์ของกระแสเงินสด อัตราดอกเบี้ยคิดลด (discount rate) และระยะเวลาก่อนที่บริษัทจะเติบโตเต็มที่ การประมาณการปัจจัยเหล่านี้ในบริษัทที่เพิ่งเริ่มต้นเป็นสิ่งที่ยาก

การแก้ปัญหาในการประเมินมูลค่า

เริ่มต้นด้วยการประเมินมูลค่าที่แท้จริงของบริษัทที่เพิ่งเริ่มต้นแบบพื้นฐาน จากนั้นจึงค่อยพิจารณาโดยใช้วิธีการประเมินมูลค่าเชิงเปรียบเทียบ เพื่อให้เหมาะสมกับลักษณะเฉพาะของบริษัทที่เพิ่งเริ่มต้น และปิดท้ายด้วยการอธิบายวิธีคิดเกี่ยวกับการลงทุนในบริษัทเหล่านี้ เพื่อเป็นทางเลือกซึ่งจะทำให้เข้าใจการประเมินมูลค่ามากขึ้น

เหตุผลที่บริษัทเพิ่งเริ่มต้นล้มเหลวนั้นมีมากมาย เช่น การเติบโตของรายได้ค่อย ๆ ลดลง กำไรอาจจะต่ำกว่าเป้าหมายที่คาดการณ์ อาจเข้าไม่ถึงตลาดทุน หรือบุคลากรสำคัญอาจจะลาออก นักลงทุนสามารถเพิ่มโอกาสที่จะประสบความสำเร็จในการลงทุนได้โดยให้ความสำคัญในประเด็นต่าง ๆ ดังนี้

ศักยภาพตลาดมีขนาดใหญ่ ตลาดที่มีศักยภาพของสินค้าและบริการ จะต้องมีขนาดใหญ่พอที่จะรองรับการเติบโตของรายได้ในระยะยาว โดยการแข่งขันไม่รุนแรง

การควบคุมและตรวจสอบค่าใช้จ่าย บริษัทเพิ่งเริ่มต้นอาจจะขาดวินัยในการควบคุมและตรวจสอบค่าใช้จ่าย ในขณะที่กำลังเติบโต บริษัทควรกำหนดเป้าหมายสำหรับการปรับปรุงค่าใช้จ่าย หากไม่สามารถบรรลุเป้าหมายเหล่านี้ก็เป็นเหตุผลที่จะขาย

การเข้าถึงแหล่งเงินทุน การเข้าถึงเงินทุนเป็นปัจจัยสำคัญของทั้งการเติบโตและความสำเร็จ มองหาบริษัทที่มีเงินสดคงเหลือจำนวนมาก และมีนักลงทุนสถาบันเป็นผู้ถือหุ้นใหญ่ เพราะมีฐานการเงินที่ดีกว่า

การพึ่งพาบุคคลสำคัญ บริษัทเพิ่งเริ่มต้นมักพึ่งพาบุคลากรสำคัญหรือผู้ก่อตั้ง เน้นที่บริษัทที่มีการสร้างแผนรองรับบุคลากรสำคัญ

มีกรรมสิทธิ์แต่เพียงผู้เดียว ความสำเร็จมักจะดึงดูดการแข่งขันจากบริษัทขนาดใหญ่ที่มีเงินทุนมากเสมอ บริษัทเพิ่งเริ่มต้นที่ต้องการคือ บริษัทที่มีสินค้าที่ยากต่อการเลียนแบบของบุคคลอื่น ซึ่งอาจมาจากสิทธิบัตร เทคโนโลยี หรือแบรนด์เนม ความสำเร็จนี้มีความเป็นไปได้มากที่จะเลี้ยงตัวเองได้ และทำให้บริษัทสามารถเข้าสู่ตลาดใหม่และนำสินค้าใหม่ออกวางตลาดได้ ซึ่งถือเป็นโบนัสที่มีกรรมสิทธิ์แต่เพียงผู้เดียว

ดังนั้น จึงควรลงทุนในบริษัทเริ่มต้นที่มีสินค้าที่เลียบแบบได้ยาก และตลาดมีศักยภาพและมีขนาดใหญ่ มีการควบคุมค่าใช้จ่ายในการดำเนินงาน รวมทั้งสามารถเข้าถึงแหล่งเงินทุน ซึ่งไม่ง่ายที่จะหาบริษัทเช่นนี้ แต่หากเลือกได้ถูกต้อง ผลที่ได้คือ High Risk High Return

บทที่ 6 ปัญหาในการขยายกิจการ

การประเมินมูลค่าบริษัทเติบโต

บริษัทเติบโต (growth company) จะมีขนาดและโอกาสการเติบโตที่แตกต่างกัน แต่บริษัทเหล่านี้ จะมีลักษณะทั่วไปบางประการดังนี้

ฐานะการเงินผันผวน ตัวเลขกำไรและมูลค่าตามบัญชีแตกต่างกัน และยังสามารถเปลี่ยนเปลงได้อย่างมหาศาล

ขนาดไม่มีความสัมพันธ์ หากเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ มูลค่าตลาดของบริษัทเติบโตมักจะสูงกว่ามูลค่าตามบัญชีมาก เพราะตลาดพิจารณาถึงมูลค่าของสินทรัพย์ที่เติบโต

การใช้หนี้สิน มีแนวโน้มที่จะใช้หนี้สินน้อยกว่าบริษัทที่เติบโตคงที่

ข้อมูลในตลาดมีเพียงระยะสั้นและไม่สม่ำเสมอ

แม้ข้อมูลเหล่านี้จะมีผลต่อบริษัทเติบโตแต่ละบริษัทแตกต่างกัน แต่ก็เกี่ยวข้องกับบริษัทเติบโตเกือบทุกบริษัท

ประเด็นในการประเมินมูลค่า

ลักษณะที่เหมือนกันของบริษัทเติบโต มีผลต่อทั้งการประเมินมูลค่าที่แท้จริง และการประเมินมูลค่าเชิงเปรียบเทียบ หากมูลค่าที่แท้จริงของบริษัทมาจากกระแสเงินสด และลักษณะความเสี่ยงของบริษัท ปัญหาคือการหาตำแหน่งในวงจรชีวิตธุรกิจของบริษัทเติบโต ซึ่งความท้าทายที่ยากที่สุดที่ต้องเผชิญในการประเมินมูลค่าอยู่ที่อัตราการเติบโตที่เปลี่ยนไป แม้แต่บริษัทเติบโตที่ประสบความสำเร็จมากที่สุด ก็ยังคาดหวังว่าการเติบโตในอนาคตจะต่ำกว่าการเติบโตในอดีต ด้วยเหตุผลสองประการคือ 1.บริษัทที่มีอัตราการเติบโต 80 เปอร์เซ็นต์ ย่อมมีแนวโน้มที่จะไม่สามารถรักษาอัตราการเติบโตนั้นได้ 2.การเติบโตมักดึงดูดการแข่งขันซึ่งสุดท้ายจะทำให้การเติบโตลดลง

การแก้ปัญหาในการประเมินมูลค่า

แม้การประมาณการบริษัทเติบโตจะมีปัญหามากมาย แต่สามารถหาแนวทางแก้ปัญหาเพื่อให้ได้มูลค่าของบริษัทเหล่านี้ โดยมีผลกระทบจากความไม่แน่นอนภายในค่อนข้างน้อยได้

การประเมินมูลค่าที่แท้จริง

แบบจำลองคิดลดกระแสเงินสด (discounted cash flows model) ที่ใช้ประเมินมูลค่าบริษัทเติบโตจะต้องมีการเปลี่ยนแปลงอัตราการเติบโตและค่าใช้จ่ายตลอดเวลา

สำหรับบริษัทเติบโตที่จะประสบความสำเร็จ อัตราการเติบโตจะต้องเพิ่มขึ้นและในเวลาเดียวกันก็ต้องสามารถรักษาอัตรากำไรได้ อัตราการเติบโตของรายได้ที่คาดการณ์ของบริษัทเติบโตทุกบริษัทมีแนวโน้มที่จะลดลงตลอดเวลา แต่อัตราการลดลงจะแตกต่างกันไปในแต่ละบริษัท การลงทุนในบริษัทเติบโตแล้วไม่ประสบความสำเร็จ อาจมีสาเหตุดังนี้

Scalable growth (การเติบโตที่สามารถวัดได้) เมื่อบริษัทมีขนาดใหญ่ขึ้น อัตราการเติบโตก็จะลดลง มุ่งเน้นบริษัทที่สามารถกระจายสินค้าไปสู่ฐานลูกค้าที่กว้างขึ้น จะเห็นว่าบริษัทเหล่านี้เติบโตมากกว่าบริษัทที่ไม่มีความสามารถเช่นนี้

Sustainable margins (อัตรากำไรที่ยั่งยืน) เมื่อบริษัทประสบความสำเร็จ การแข่งขันก็จะเพิ่มมากขึ้น ให้มองหาบริษัทที่สามารถรักษาอัตรากำไรและผลตอบแทนในขณะที่เติบโต หลีกเลี่ยงบริษัทที่มีการเติบโตสูงขึ้นแต่ต้องแลกมาด้วยอัตรากำไรที่ลดลง

The right price (ราคาที่เหมาะสมถูกต้อง) บริษัทเติบโตที่ยอดเยี่ยมจะกลายเป็นการลงทุนที่แย่เมื่อลงทุนในราคาที่ไม่ถูกต้อง ใช้ multiples เช่น PEG ratio คัดเลือกบริษัทที่มีราคาถูก แม้ว่า multiples จะมีข้อจำกัดก็ตาม

เวลาจะเป็นมิตร แม้ว่าบริษัทเติบโตที่ดีส่วนใหญ่จะทำให้นักลงทุนผิดหวังในบางเวลา คือไม่สามารถทำกำไรได้ตามความคาดหวังที่สูงลิ่ว ซึ่งเมื่อมันเกิดขึ้นก็จะมีนักลงทุนที่มีปฏิกิริยารุนแรงเกินไปขายหุ้นของพวกเขาออกมาในราคาต่ำกว่าปกติและเริ่มต้นค้นหาเรื่องการเติบโตที่ดีเยี่ยมต่อไป ราคาที่ลดลงจะเป็นโอกาสให้เลือกซื้อบริษัทในราคาที่เหมาะสมถูกต้อง

บทที่ 7 ยาเพิ่มพลัง

การประเมินมูลค่าบริษัทที่เติบโตเต็มที่

ส่วนสำคัญของมูลค่าของบริษัทเติบโตเกิดจากสินทรัพย์ที่เติบโต ส่วนสำคัญของมูลค่าของบริษัทเติบโตเต็มที่ก็น่าจะเกิดจากการลงทุนที่ลงทุนไปแล้ว หากกำหนดบริษัทเติบโตเต็มที่ด้วยเหตุผลนี้จุดเริ่มต้นของการเป็นบริษัทเติบโตเต็มที่ในตลาดก็จะแตกต่างกันและใช้เวลาแตกต่างกันด้วย บริษัทเติบโตเต็มที่ (mature company) จะมีลักษณะทั่วไปดังนี้

อัตราการเติบโตของรายได้จะใกล้เคียงกับอัตราการเติบโตของเศรษฐกิจ แม้ว่าจะไม่เท่าแต่ก็ควรจะใกล้เคียง

อัตรากำไรคงที่ ยกเว้นบริษัทสินค้าโภคภัณฑ์และบริษัทวัฏจักรซึ่งอัตรากำไรจะสัมพันธ์กับตัวแปรทางเศรษฐกิจมหภาค

ความได้เปรียบในการแข่งขันที่หลากหลาย แม้จะมีกำไรส่วนเกินลดน้อยลงจนเป็นศูนย์หรือติดลบ แต่ก็ยังสามารถรักษาความได้เปรียบในการแข่งขันที่สำคัญไว้ได้

ความสามารถในการก่อหนี้ จะมีความสามารถในการก่อหนี้สูงขึ้น เนื่องจากมีเงินสดจำนวนมาก เพื่อการชำระหนี้

การสร้างเงินสดและผลตอบแทน ในขณะที่กำไรเพิ่มขึ้นและความต้องการเงินลงทุนลดลง จะสร้างเงินสดจากการดำเนินงานได้มากกว่าความต้องการใช้เงินสด ไม่จ่ายเงินปันผลเพิ่มขึ้น ก็จะเริ่มมีเงินสดคงเหลือสะสมในบริษัท

เติบโตด้วยการซื้อกิจการ เมื่อมีขนาดใหญ่ขึ้นและโอกาสลงทุนภายในไม่ทำให้เติบโตมากขึ้นอย่างที่เคยเป็นในอดีต วิธีแก้ไขที่ใช้ก็คือซื้อการเติบโตจากบริษัทอื่น เพราะการซื้อกิจการอื่นสามารถทำให้รายได้ และกำไรเพิ่มขึ้นแม้จะไม่เพิ่มมูลค่าก็ตาม

บริษัทเติบโตเต็มที่อาจจะไม่ใช่บริษัทขนาดใหญ่ บริษัทขนาดเล็กจำนวนมากเติบโตจนถึงเพดานอย่างรวดเร็ว และยังคงอยู่ต่อไปในฐานะบริษัทเติบโตเต็มที่ขนาดเล็ก

สำหรับบริษัทเติบโตเต็มที่ (mature company) จะมีมูลค่าสองค่า มูลค่าแรกคือ passive value แบบดั้งเดิมซึ่งมีพื้นฐานจากเบน แกรแฮม และ วอร์เร็น บัฟเฟตต์ ซึ่งจะลงทุนในบริษัทที่มีการบริหารงานดี มีกำไรที่มั่นคง และเติบโตอย่างสมเหตุสมผล แต่นักลงทุนจะขายหุ้นเมื่อมีสถานการณ์ใหม่ หรือเพราะบริษัทเหล่านี้ไม่เป็นที่ชื่นชอบอีกต่อไปหรือน่าเบื่อ

การทำกำไรจากบริษัทเหล่านี้มีอีกวิธีหนึ่ง คือ การมองหาบริษัทที่มีผลการดำเนินงานไม่ดี แต่จะมีมูลค่าเพิ่มขึ้นภายใต้ทีมบริหารที่ดีกว่าเดิม ซึ่งการค้นหาบริษัทดังกล่าวมีข้อพิจารณาดังนี้

1.ตัวชี้วัดผลการดำเนินงาน บริษัทที่มีผลการดำเนินงานยิ่งไม่ดี จะยิ่งมีศักยภาพในการเพิ่มมูลค่ามากขึ้น มองหาบริษัทที่มีอัตรากำไรจากการดำเนินงานต่ำกว่าเมื่อเปรียบเทียบกับบริษัทอื่นในอุตสาหกรรม อัตราผลตอบแทนต่อเงินลงทุนต่ำ เมื่อเปรียบเทียบกับต้นทุนเงินทุน และอัตราส่วนหนี้ต่ำมาก ๆ

2.ความเป็นไปได้ที่จะเปลี่ยนผู้บริหาร ต้องเปลี่ยนผู้บริหารเพื่อเพิ่มมูลค่า ค้นหาบริษัทที่ผู้บริหารไม่ได้ผูกขาด และการเปลี่ยนแปลงผู้บริหารมีความเป็นไปได้แม้จะไม่ชัดเจน

3.ระบบเตือนภัยล่วงหน้า หากทุกคนในตลาดรู้ในสิ่งที่มองหา จะทำกำไรได้ไม่มากนัก มุ่งเน้นบริษัทที่มีตัวเร่งให้เกิดการเปลี่ยนแปลงผู้บริหาร เช่น ซีอีโอสูงวัย นักลงทุนใหม่เข้ามาเป็นคณะกรรมการบริษัท หรือมีการเปลี่ยนแปลงโครงสร้างองค์กร

หากคาดการณ์ได้ถูกต้องก็ไม่จำเป็นต้องรอจนมีการเปลี่ยนตัวผู้บริหาร ผลจากการลงทุนจะปรากฎขึ้นเมื่อคนอื่น ๆ ในตลาดตระหนักว่าการเปลี่ยนแปลงนั้นมีแนวโน้มจะเกิดขึ้น และจะผลักดันให้ราคาหุ้นเพิ่มขึ้นจากการเปลี่ยนแปลงนั้น

บทที่ 8 วันสิ้นโลก

การประเมินมูลค่าบริษัทที่กำลังถดถอย

ขณะที่บริษัทมีอายุมากขึ้นส่วนแบ่งตลาดลดลง และโอกาสในการลงทุนค่อย ๆ น้อยลง แสดงว่าบริษัทกำลังเข้าสู่ช่วงสุดท้ายของวงจรชีวิต ซึ่งเป็นช่วงถดถอย แม้ว่านักลงทุนและนักวิเคราะห์จะหลีกเลี่ยงบริษัทเหล่านี้ แต่มันอาจเป็นโอกาสการลงทุนที่ให้ผลตอบแทนอย่างงาม สำหรับนักลงทุนระยะยาวที่มีความอดทนสูง โดยทั่วไปบริษัทที่อยู่ในภาวะถดถอย จะมีศักยภาพในการเติบโตต่ำ และสินทรัพย์ที่มีในปัจจุบันก็ให้ผลตอบแทนต่ำกว่าต้นทุนเงินทุน ซึ่งมูลค่าของบริษัทกำลังถูกทำลาย ในกรณีที่ดีที่สุดคือการถดถอยแบบเป็นขั้นเป็นตอนแล้วก็ชำระบัญชี และในกรณีที่แย่ที่สุดคือบริษัทล้มละลายและไม่สามารถชำระหนี้ได้ทั้งหมด บริษัทถดถอยจะมีลักษณะทั่วไปที่เหมือนกันคือ

1.รายได้ไม่เพิ่มหรือลดลงในอัตราที่ต่ำกว่าอัตราเงินเฟ้อ เป็นดัชนีชี้ว่าการดำเนินงานอ่อนแอ แต่ถ้าเป็นกับทุกบริษัทในอุตสาหกรรม ก็อธิบายได้ว่าความอ่อนแอนี้ไม่ได้เกิดจากการบริหารงานไม่ดี

2.อัตรากำไรลดลงหรือติดลบ บริษัทถดถอยมักจะไม่มีอำนาจในการต่อรองเรื่องราคา และอัตรากำไรจะลดลงเพราะสูญเสียส่วนแบ่งตลาด ให้กับคู่แข่งที่แข็งแกร่งกว่า

3.สินทรัพย์น้อยลง เนื่องจากบางครั้งสินทรัพย์ที่มีอยู่จะเป็นประโยชน์กับนักลงทุนอื่นมากกว่า การลดสินทรัพย์หรือขายสินทรัพย์จึงมักจะเกิดขึ้นในบริษัทถดถอย โดยเฉพาะอย่างยิ่งหากบริษัทเหล่านี้มีหนี้จำนวนมาก

4.อัตราการจ่ายปันผลสูง การลงทุนเพิ่มน้อย ดังนั้นจึงมักจ่ายเงินปันผลจำนวนมาก บางครั้งอาจจ่ายมากกว่ากำไรที่สามารถทำได้ และมักมีการซื้อหุ้นคืนเช่นกัน

5.ภาระหนี้สิน (the downside) หนี้เป็นเหมือนดาบสองคม บริษัทถดถอยมักจะอยู่ในด้านที่อันตราย เนื่องจากกำไรหรือรายได้จากสินทรัพย์ที่มีอยู่ไม่เติบโตและถดถอย

การประเมินมูลค่าบริษัทถดถอยและประสบปัญหา ต้องปรับสมดุลอนาคตที่ถดถอย ด้วยความจำเป็นในการคืนเงินสดให้แก่ผู้ถือหุ้นและเจ้าหนี้

ประเด็นในการประเมินมูลค่า

ข้อมูลในอดีตที่ค่อนข้างน่าผิดหวัง การลงทุนในปัจจุบันที่มีรายได้คงที่หรือลดลง ประกอบกับอัตรากำไรที่ลดลงเรื่อย ๆ ปัจจัยเหล่านี้อาจทำให้บริษัทมีผลตอบแทนต่อเงินทุนต่ำกว่าต้นทุนเงินทุน และแทนที่จะลงทุนในสินทรัพย์ใหม่ บริษัทอาจขายสินทรัพย์และลดขนาดลง โดยปรับเปลี่ยนองค์ประกอบของสินทรัพย์และส่วนผสมทางการเงิน เนื่องจากธุรกิจและส่วนผสมทางการเงินของบริษัทเปลี่ยน ความเสี่ยงของบริษัทก็เปลี่ยนเช่นกัน

บริษัทที่ประสบปัญหาโดยใช้การประเมินมูลค่าเชิงเปรียบเทียบ ซึ่งเมื่อใช้ multiples และบริษัทที่เปรียบเทียบจะต้องเผชิญกับประเด็นในการประมาณการดังนี้

1.ตัวแปรที่ใช้ในการประมาณการ กำไรและมูลค่าตามบัญชีจะไม่สามารถใช้ได้ทันที เมื่อตัวเลขทั้งสองมีค่าเป็นลบ การขาดทุนซ้ำ ๆ จะทำให้มูลค่าตามบัญชีของส่วนของเจ้าของลดลงจนมีค่าเป็นลบได้

2.บริษัทที่ใช้เปรียบเทียบ ความท้าทายจึงอยู่ที่อัตราดอกเบี้ยคิดลด ที่ใช้คำนวณมูลค่าบริษัทถดถอย เปรียบเทียบกับมูลค่าของบริษัทที่แข็งแกร่ง ไม่เพียงแต่จะมีข้อจำกัดมากขึ้น แต่ต้องพิจารณาว่าจะปรับอัตราการถดถอยของบริษัทอย่างไรจึงจะดีที่สุด

3.ปัญหาที่เกิดขึ้น บริษัทที่มีแนวโน้มประสบปัญหามากกว่า จะซื้อขายในราคาที่ต่ำกว่า (และที่ multiples ต่ำกว่า) และนั่นทำให้บริษัทที่มีแนวโน้มจะอยู่รอดมากกว่า มีราคาไม่ถูก

อาการถดถอยที่เกิดจากการมีหนี้มากเกินไปและกำไรลดลงจะไม่หายไปเพียงเพราะเราประเมินมูลค่าด้วยบริเวณแนว multiple ตัวคูณ 2 รายได้

การแก้ปัญหาในการประเมินมูลค่า

รายได้คงที่ อัตรากำไรลดลง และมีโอกาสในการประสบปัญหา ทำให้การประเมินมูลค่าบริษัทที่ประสบปัญหามีความยุ่งยาก ในส่วนนี้จะพิจารณาวิธีที่ดีที่สุด ที่จะจัดการกับความยุ่งยากทั้งในการประเมินมูลค่าที่แท้จริง และการประเมินมูลค่าเชิงเปรียบเทียบ

การประเมินมูลค่าที่แท้จริง

การประเมินจะวิเคราะห์บริษัทถดถอยโดยผ่านคำถาม 2 คำถาม คำถามแรกคือการถดถอยที่เห็นในการดำเนินงานของบริษัทนั้น สามารถแก้ไขได้ หรือเป็นการถาวร คำถามที่ 2 มีความเป็นไปได้ที่บริษัทจะเผชิญปัญหาร้ายแรงถึงขั้นล้มละลายมากน้อยเพียงใด นำข้อสรุปจากคำถามทั้งสองมาปรับเป็นแบบจำลองการประเมินมูลค่าที่แท้จริง

นักลงทุนระยะยาวที่มีความอดทนสูงสามารถประเมินมูลค่าบริษัทถดถอยโดยใช้กลยุทธ์สองวิธี กลยุทธ์แรกคือลงทุนในบริษัทถดถอยที่การถดถอยนั้นเป็นไปอย่างหลีกเลี่ยงไม่ได้ และผู้บริหารก็ตระหนักถึงความจริงข้อนี้ แม้เงินลงทุนจะเพิ่มค่าเพียงเล็กน้อย ก็อาจจะได้รับกระแสเงินสดจำนวนมาก เนื่องจากมีการขายสินทรัพย์ ใช้เงินสดจ่ายปันผล และซื้อหุ้นคืน อันที่จริงหุ้นจะมีลักษณะเหมือนหุ้นกู้ที่ให้ผลตอบแทนสูง

กลยุทธ์ที่สองคือ การเข้าสู่เกมฟื้นฟูซึ่งเป็นการลงทุนในบริษัทถดถอย หรือบริษัทที่จะล้มละลายด้วยความหวังว่ามันจะกลับคืนสู่สภาพที่แข็งแกร่งดังเดิม และกำลังอยู่ในขั้นตอนที่จะดีขึ้นอย่างมีนัยสำคัญ ซึ่งกลยุทธ์นี้จะประสบความสำเร็จได้ ควรพิจารณาสิ่งต่าง ๆ ดังนี้

1.ศักยภาพในการดำเนินงาน บริษัทที่มีสินทรัพย์ดำเนินงานจำนวนมากสามารถล้มละลายได้ เพราะมีหนี้สินมากเกินไปค้นหาบริษัทที่มีหนี้สินจำนวนมากและสินทรัพย์มีค่า แต่มีธุรกิจที่ดี

2.การปรับโครงสร้างหนี้ บริษัทที่มีภาระหนี้มากเกินไปจะฟื้นตัวกลับมาได้จะต้องมีการลดภาระหนี้ซึ่งอาจมาจากผลการดำเนินงานที่ดีขึ้นหรือมีการเจรจาเงื่อนไขสินเชื่อใหม่ มองหาบริษัทที่กำลังมีการปรับโครงสร้างหนี้ และมีแนวโน้มที่จะประสบความสำเร็จสูง

3.การเข้าถึงเงินทุนใหม่ ความอยู่รอดจะง่ายขึ้นมาก หากบริษัทที่จะล้มละลายนั้นสามารถเพิ่มทุนได้ มุ่งเน้นบริษัทที่สามารถเข้าถึงเงินทุนจากผู้ถือหุ้น หรือเงินทุนจากธนาคารเพื่อเพิ่มโอกาสที่จะประสบความสำเร็จได้มากขึ้น

หากลงทุนในบริษัทที่จะล้มละลาย ความหวังคือบริษัทที่บริหารจนกิจการฟื้นฟูจะให้ผลตอบแทนที่สูงมากพอที่จะชดเชยความเสียหายที่ไปลงทุนในหลาย ๆ บริษัทที่อาจจะล้มเหลว ดังนั้นจึงควรกระจายการลงทุน

ลักษณะเฉพาะที่แตกต่าง – รูปแบบพิเศษในการประเมินมูลค่า

บทที่ 9 ธนาคาร

การประเมินมูลค่าบริษัทบริการทางการเงิน

ธนาคารและบริษัทประกันภัย ถูกจัดให้เป็นการลงทุนที่ดีสำหรับนักลงทุนที่ไม่ชอบความเสี่ยง และเห็นคุณค่าของเงินปันผล บริษัทเหล่านี้ไม่เพียงแต่จะจ่ายเงินปันผลจำนวนมากอย่างสม่ำเสมอเท่านั้น แต่ยังอยู่ภายใต้การควบคุมดูแลของหน่วยงานของรัฐแม้บริษัทเหล่านี้จะเป็นการลงทุนที่ดีแต่ผู้ซื้อก็ต้องทำการบ้านเพื่อประเมินความยั่งยืนในการจ่ายเงินปันผลและความเสี่ยงของบริษัทธุรกิจบริการทางการเงิน(financial service businesses) แบ่งตามวิธีการหาเงินหรือรายได้ของบริษัทเป็น 4 กลุ่มธนาคารหารายได้จากส่วนต่างดอกเบี้ย ที่จ่ายให้กับคนที่นำเงินมาฝาก และดอกเบี้ยที่ธนาคารได้รับ

ประเด็นในการประเมินมูลค่า

ในการประเมินมูลค่าธนาคาร Investment Bank หรือบริษัทประกันมีความท้าทายสำคัญ 2 ประการ ประการแรกคือการแยกความแตกต่างระหว่างหนี้และทุนเป็นเรื่องยาก สำหรับบริษัทบริการทางการเงิน การวัดหรือประเมินเงินทุนของบริษัทที่ไม่ใช่ธุรกิจการเงินจะรวมทั้งหนี้และทุน แต่สำหรับบริษัทบริการทางการเงินหนี้จะมีความหมายที่แตกต่างไป ปัญหาในการประเมินมูลค่าเชิงเปรียบเทียบ multiple ที่จะใช้ประเมินมูลค่ากิจการ มันเป็นเรื่องที่ยากมากหรือเป็นไปไม่ได้ การตรวจสอบความแตกต่างของการเติบโตและความเสี่ยงเป็นเรื่องที่ยากกว่า ส่วนใหญ่เป็นเพราะงบการเงินไม่ชัดเจนและเข้าใจยาก

การแก้ปัญหาในการประเมินมูลค่า

หากไม่สามารถวิเคราะห์ได้อย่างชัดเจนว่า บริษัทบริการทางการเงินมีหนี้จำนวนเท่าไหร่ และกระแสเงินสดเป็นอย่างไร จะประเมินมูลค่าได้อย่างไร การแก้ปัญหาเหล่านี้จะใช้เทคนิคเหมือนกันทั้งในการประเมินมูลค่าที่แท้จริง (intrinsic valuation) และการประเมินมูลค่าเชิงเปรียบเทียบ (relative valuation) โดยการประเมินมูลค่าส่วนของเจ้าของ (แทนที่จะประเมินมูลค่าของกิจการ) และใช้เงินปันผลซึ่งเป็นกระแสเงินสดที่ชัดเจนเพียงอย่างเดียว

การประเมินมูลค่าที่แท้จริง

หากยอมรับสมมติฐานที่ว่า เงินทุนของธนาคารจะมีคำจำกัดความที่แคบลง และครอบคลุมเฉพาะทุน หรือส่วนของเจ้าของ (equity) และการคำนวณกระแสเงินสดของส่วนของเจ้าของเป็นเรื่องยาก เพราะงบลงทุนสุทธิและเงินลงทุนหมุนเวียนไม่สามารถกำหนดได้ จึงมีทางเลือกเพียงทางเดียวคือ dividend discount model ซึ่งในส่วนนี้จะกล่าวถึงการใช้เงินปันผลในการคำนวณ และเสนอแนวทางอื่นอีกมี 2 แนวทาง แนวทางแรกคือปรับการประเมินกระแสเงินสดอิสระของส่วนของเจ้าของเพื่อคำนวณงบลงทุนเพิ่ม โดยพิจารณาจากเงินกองทุนตามกฎหมายที่เพิ่มขึ้นเพื่อรักษาการเติบโต อีกแนวทางคือมุ่งเน้นที่อัตราผลตอบแทนต่อส่วนของเจ้าของ (ROE) ของบริษัทบริการทางการเงินเปรียบเทียบกับต้นทุนเงินทุน (cost of equity) แล้วประเมินมูลค่าของส่วนต่างนี้

Dividend Discount Models ในแบบจำลองการคิดลดเงินปันผลพื้นฐาน มูลค่าของหุ้นจะเท่ากับมูลค่าปัจจุบันของเงินปันผลที่คาดการณ์ของหุ้นนั้น สำหรับบริษัทที่จ่ายเงินปันผลในอัตราเติบโตคงที่ มูลค่าของหุ้นจะเท่ากับ

ในอดีตการลงทุนในบริษัทบริการทางการเงิน (financial service firms) ถูกมองว่าเป็นกลยุทธ์อนุรักษ์นิยม สำหรับนักลงทุนที่ต้องการเงินปันผลสูง และชอบราคาที่ไม่ค่อยเปลี่ยนแปลง แต่ปัจจุบันการลงทุนในบริษัทเหล่านี้ ต้องมีกลยุทธ์ที่แตกต่างออกไป ซึ่งต้องพิจารณามากกว่าผลตอบแทนจากเงินปันผล (dividend yield) และราคาตลาด ซึ่งการพิจารณาความเสี่ยงที่เกิดขึ้นในบริษัทเหล่านี้ จะต้องพิจารณาจากประเด็นต่าง ๆ ดังนี้

1.Capitalization Buffer บริษัทบริการทางการเงินส่วนใหญ่ ถูกควบคุมด้วยเงินกองทุนที่กฎหมายกำหนด มองหาบริษัทที่ไม่เพียงแต่จะมีเงินกองทุนตามที่กฎหมายกำหนดเท่านั้น แต่จะต้องมีเงินกองทุนมากกว่าที่กฎหมายกำหนด

2.ความเสี่ยงในการดำเนินงาน (Operating risk) บริษัทบริการทางการเงินในกลุ่มเดียวกัน (ธนาคาร บริษัทประกันภัย) สามารถมีความเสี่ยงที่แตกต่างกันได้มาก ๆ ค้นหาบริษัทที่ดำเนินธุรกิจที่มีความเสี่ยงเข้ากับหรือต่ำกว่าความเสี่ยงเฉลี่ยของธุรกิจ และสามารถทำกำไรได้ดี

3.ความโปร่งใส (Transparency) ความโปร่งใสในการรายงาน จะทำให้นักลงทุนประเมินมูลค่าได้ดีกว่า และการไม่มีความโปร่งใสอาจจะเป็นการตั้งใจซ่อนเร้น หรือปกปิดความเสี่ยงค้นหาบริษัทที่ให้รายละเอียด เกี่ยวกับการดำเนินงานและความเสี่ยงที่บริษัทต้องเผชิญ

4.ข้อจำกัดในการเข้ามาในธุรกิจของผู้ประกอบการรายใหม่ อัตราผลตอบแทนต่อส่วนของเจ้าของที่สูงเป็นตัวแปรสำคัญในการพิจารณามูลค่า มองหาบริษัทในอุตสาหกรรมที่สามารถทำกำไรได้ และมีอุปสรรคสำคัญสำหรับการเข้ามาของผู้ประกอบการรายใหม่

โดยสรุป การลงทุนในบริษัทบริการทางการเงิน (financial service firms) ที่ไม่เพียงแต่จ่ายเงินปันผลสูงเท่านั้น แต่ต้องมีอัตราผลตอบแทนต่อส่วนของเจ้าของสูง เมื่อเปรียบเทียบกับการลงทุนที่ปลอดภัย หลีกเลี่ยงบริษัทบริการทางการเงิน ที่ over reach (ลงทุนในสิ่งที่เสี่ยงกว่า เช่น ธุรกิจที่เติบโตเร็วกว่า) โดยไม่มีเงินกองทุนตามกฎหมายรองรับมากพอ

บทที่ 10 การลงทุนแบบ Roller – Coaster

การประเมินมูลค่าบริษัทวัฏจักร และ บริษัทสินค้าโภคภัณฑ์

บริษัทที่เปลี่ยนแปลงตามวัฏจักรหรือบริษัทวัฏจักร (cyclical company) ซึ่งกำไรจะเป็นไปตามการเติบโตของเศรษฐกิจ กลุ่มที่สองจะเป็นบริษัทสินค้าโภคภัณฑ์ (commodity company) ซึ่งกำไรของบริษัทจะมาจากการผลิตสินค้าโภคภัณฑ์ ที่อาจเป็นวัตถุดิบของบริษัทอื่น ๆ ในระบบเศรษฐกิจ (น้ำมัน แร่เหล็ก) หรือเพื่อการลงทุน (ทองคำ แพลตินั่ม เพชร) บริษัททั้ง 2 ประเภทนี้มีลักษณะบางอย่าง ที่มีผลกระทบต่อการประเมินมูลค่าเหมือนกัน

1.วงจรเศรษฐกิจ วงจรราคาสินค้าโภคภัณฑ์ เมื่อราคาสินค้าโภคภัณฑ์แกว่งตัวสูงขึ้น ทุกบริษัทที่ผลิตสินค้าโภคภัณฑ์นั้นก็จะได้รับประโยชน์ในทำนองเดียวกัน หากราคาปรับตัวลงแม้แต่บริษัทที่ดีที่สุดในอุตสาหกรรมก็จะมีกำไรลดลง

2.ทรัพยากรมีจำกัด ในการประเมินมูลค่าบริษัทสินค้าโภคภัณฑ์ ลักษณะนี้ไม่เพียงแต่จะมีบทบาทสำคัญในการคาดการณ์ราคาสินค้าโภคภัณฑ์ ในอนาคตเท่านั้น แต่อาจจะเป็นข้อจำกัดของสมมติฐานทั่วไป ที่กำหนดให้มีการเติบโตคงที่ตลอดไป (ในการคำนวณ Terminal Value)

ในการประเมินราคาบริษัทวัฏจักร และบริษัทสินค้าโภคภัณฑ์ ต้องยึดตำแหน่งหรือจังหวะของวงจรเศรษฐกิจและวงจรราคาสินค้าโภคภัณฑ์เป็นสำคัญ และทิศทางการเปลี่ยนแปลงของวงจรเหล่านี้จะมีผลกระทบต่อรายได้และกำไร จึงต้องมีแนวทางในการรับมือกับปัญหาที่อาจจะเกิดขึ้น ไม่ใช่จากการตัดสินใจที่ผิดพลาดในการบริหาร แต่เป็นปัญหาที่มาจากแรงกดดันจากเศรษฐกิจมหภาค

ประเด็นในการประเมินราคา

ในการประเมินมูลค่าบริษัทสินค้าโภคภัณฑ์และบริษัทวัฏจักร ข้อมูลที่ใช้ส่วนใหญ่จะได้รับผลกระทบจากตัวแปรทางเศรษฐกิจมหภาคอย่างรุนแรง เช่น ราคาสินค้า หากเศรษฐกิจมหภาคแย่ลงมาก ๆ แม้แต่บริษัทที่แข็งแกร่งก็อาจต้องเผชิญกับความเสี่ยงต่ออันตรายและการผิดนัดชำระหนี้ได้ ปัจจัยเดียวกันนี้ มีบทบาทสำคัญในการประเมินมูลค่าเชิงเปรียบเทียบเช่นกัน

การแก้ปัญหาในการประเมินมูลค่า

วิธีประเมินมูลค่าบริษัทสินค้าโภคภัณฑ์ และบริษัทวัฏจักรที่ง่ายที่สุดคือ การใช้ค่าเฉลี่ยของกำไรและกระแสเงินสดในอดีตที่มีการแกว่งควรในแต่ละปี วิธีมาตรฐานในการหาค่าเฉลี่ยที่จะทำให้กำไรและกระแสเงินสดของบริษัทวัฏจักรเป็นค่าปกติ (ลดความผันผวน) โดยทั่วไปจะมี 3 วิธี

1.Absolute average over time (ค่าเฉลี่ยสัมบูรณ์) เป็นวิธีทั่วไปที่นิยมใช้มากที่สุด เพื่อคำนวณค่าเฉลี่ยของกำไรตลอดช่วงเวลา

2.Relative average over time (ค่าเฉลี่ยสัมพันธ์) วิธีแก้ปัญหามาตราส่วนที่ง่ายคือ การคำนวณค่าเฉลี่ยของสัดส่วนของตัวแปร

3.Sector average (ค่าเฉลี่ยของกลุ่มหรืออุตสาหกรรม) สำหรับบริษัทที่มีข้อมูลในอดีตจำกัดและไม่น่าเชื่อถือ

เมื่อลงทุนในบริษัทสินค้าโภคภัณฑ์ ก็เหมือนลงทุนในสินค้าโภคภัณฑ์นั้น ซึ่งมีแนวโน้มแนวทางที่จะผสมผสานความจริงนี้เข้ากับกลยุทธ์การลงทุน

แนวทางแรกติดตามราคาสินค้าโภคภัณฑ์ และลงทุนในบริษัทที่จะได้รับประโยชน์สูงสุด จากการคาดการณ์การเคลื่อนไหวราคา ดังนั้นหากราคาสินค้าโภคภัณฑ์ลดลง และเชื่อว่าในอนาคตมันจะเพิ่มขึ้นอย่างมีนัย ผลก็คือบริษัทที่มีปริมาณสำรองสินค้าโภคภัณฑ์ที่ยังไม่ได้พัฒนาจำนวนมาก ที่อาจต้องหาเงินเพื่อความอยู่รอดในระยะสั้นจะมีมูลค่าสูงที่สุด ซึ่งตรงข้ามกับการเปลี่ยนแปลงของราคา

แนวทางที่ 2 หากยอมรับว่าตัวเองไม่เก่งเรื่องการคาดการณ์ราคาสินค้าโภคภัณฑ์ การเลือกบริษัทที่ดีที่สุดในบริษัทอุตสาหกรรม ให้มองหาบริษัทที่มีปริมาณสำรองต้นทุนต่ำมาก ๆ และมีประสิทธิภาพในการหา และใช้ประโยชน์จากทรัพยากรใหม่ และควรใช้ประโยชน์จากตลาดสินค้าโภคภัณฑ์ ล่วงหน้า ป้องกันความเสี่ยงของการลงทุนในบริษัท อย่างน้อยก็บางส่วนเพื่อเป็นการป้องกันตัวเอง จากความเคลื่อนไหวของราคาสินค้าโภคภัณฑ์ในอนาคต

กลยุทธ์การลงทุนที่คล้ายกันยังมีอีก 2 กลยุทธ์ที่สามารถนำมาปรับใช้กับบริษัทวัฏจักรได้

กลยุทธ์แรกคือเชื่อมั่นในการตลาดคาดการณ์การเติบโตของเศรษฐกิจโดยรวม หากเชื่อว่าการเติบโตของเศรษฐกิจโดยรวม จะแข็งแกร่งมากกว่าที่ตลาดโดยรวมคาด ก็ควรซื้อบริษัทวัฏจักรที่แข็งแกร่ง และจะได้ประโยชน์การปรับตัวดีขึ้นของเศรษฐกิจ กลยุทธ์นี้จะใช้ได้ผลดีในช่วงที่เศรษฐกิจซบเซา และนักลงทุนมีปฏิกิริยาต่อภาวะเศรษฐกิจในปัจจุบันมากเกินไป และกำลังเทขายหุ้นบริษัทวัฏจักร

กลยุทธ์ที่ 2 เป็นกลยุทธ์การประเมินมูลค่าที่เป็นมาตรฐานกว่า เมื่อยอมรับว่าไม่มีความสามารถในการคาดการณ์วงจรเศรษฐกิจ และมุ่งเน้นที่การซื้อบริษัทที่ถูกที่สุดในแต่ละ cyclical sector (อุตสาหกรรมที่ผันผวนตามวงจรธุรกิจ) โดยเฉพาะอย่างยิ่ง ต้องค้นหาบริษัทที่ซื้อขายที่ระดับ multiple of normalized earning (ระดับ PE ที่คำนวณจากกำไรที่ปรับเป็นระดับปกติ) ที่เท่ากับบริษัทอื่น ๆ ในอุตสาหกรรม ในขณะที่มีอัตรากำไร และผลตอบแทนต่อเงินลงทุนที่คำนวณจากระดับปกติสูงกว่า

ไม่ว่าจะใช้ความระมัดระวังมากเพียงใด บริษัทสินค้าโภคภัณฑ์และบริษัทวัฏจักร ทั้งกำไรและราคาก็จะยังคงมีการปรับตัวขึ้น ๆ ลง ๆ ตามวงจรเศรษฐกิจและวงจรสินค้าโภคภัณฑ์ โอกาสในการทำกำไรก็มาจากการเคลื่อนไหวที่เป็นวงจรเหล่านี้

บทที่ 11 มูลค่าที่มองไม่เห็น

การประเมินมูลค่าบริษัทที่มีสินทรัพย์ไม่มีตัวตน

เมื่อประเมินมูลค่าบริษัทที่มีสินทรัพย์ไม่มีตัวตน นักลงทุนต้องดำเนินแนวทางตามข้อปฏิบัติทางบัญชี ซึ่งจะแตกต่างจากบริษัทอุตสาหกรรมการผลิต บริษัทจดทะเบียนในตลาดหลักทรัพย์จำนวนมาก ที่มูลค่าของบริษัทเกิดจากสินทรัพย์ไม่มีตัวตนอย่างชัดเจน เช่น มูลค่าของบริษัทสินค้าอุปโภคบริโภคจะขึ้นกับตราสินค้าหรือแบรนด์เนม บริษัทเวชภัณฑ์จะขึ้นอยู่กับยาที่มีสิทธิบัตรซึ่งเป็นที่นิยม และมูลค่าของบริษัทเทคโนโลยี จะเกิดจากผู้เชี่ยวชาญที่มีทักษะและความรู้ความชำนาญ วิธีประเมินสัดส่วนมูลค่าสินทรัพย์ไม่มีตัวตน ในระบบเศรษฐกิจที่ง่ายที่สุดคือ ดูจากมูลค่าตลาดที่บริษัทได้รับจากการมีสินทรัพย์เหล่านี้ เปรียบเทียบกับตลาดโดยรวม

ประเด็นการประเมินมูลค่า

การจัดประเภทงบลงทุนผิดพลาด การใช้หนี้น้อย และจ่ายค่าตอบแทนโดยใช้ส่วนของเจ้าของเป็นฐาน (option และหุ้นที่มีข้อจำกัด) มักก่อให้เกิดปัญหาในการประเมินมูลค่าบริษัทเหล่านี้ การประเมินมูลค่าบริษัทที่มีสินทรัพย์ไม่มีตัวตน ต้องเริ่มต้นด้วยการปรับปรุงจัดประเภทงบลงทุนให้ถูกต้องก่อน แล้วจึงปรับข้อมูลพื้นถูกต้องใช้ในการประเมินมูลค่า เช่น กำไรจากการดำเนินงาน งบลงทุน และอัตราผลตอบแทนต่อเงินลงทุน เมื่อเราปรับแก้สิ่งเหล่านี้แล้ว บริษัทเหล่านี้ก็จะเหมือนกับบริษัทในอุตสาหกรรมอื่น ๆ มากขึ้น และสามารถใช้การประเมินมูลค่าด้วยวิธีการเดียวกันได้

การแก้ปัญหาในการประเมินมูลค่า

ในการประเมินมูลค่าบริษัทที่มีสินทรัพย์ไม่มีตัวตน ต้องเผชิญกับปัญหาใหญ่เหมือนกัน 2 ประการประการแรกต้องปรับปรุงงบการเงินใหม่ (งบกำไรขาดทุนเบ็ดเสร็จ และงบแสดงฐานะการเงิน) ซึ่งจุดประสงค์ไม่เพียงแต่จะวัดกำไรได้ดีขึ้นเท่านั้น แต่ยังทำให้สิ่งที่บริษัทลงทุนเพื่อให้เกิดการเติบโตในอนาคตชัดเจนขึ้น ประการที่ 2 ต้องจัดการกับ options ที่ให้กับผู้บริหารให้ชัดเจน เช่น options ที่ให้ไปแล้วในอดีต และสิ่งที่คาดว่าจะให้ในอนาคต

ปัญหาใหญ่ที่สุดเมื่อลงทุนในบริษัทที่มีสินทรัพย์ไม่มีตัวตนคือ ตัวเลขทางบัญชีที่ลวงตา ในฐานะนักลงทุนต้องแก้ไขปัญหาทางบัญชีเหล่านี้ และมุ่งเน้นบริษัทที่มีลักษณะดังต่อไปนี้

1.สินทรัพย์ไม่มีตัวตนที่ให้ผลตอบแทนสูง สินทรัพย์นั้นจะต้องให้ผลตอบแทนสูง เพื่อให้สินทรัพย์ไม่มีตัวตนสร้างมูลค่า มองหาบริษัทที่มีสินทรัพย์ไม่มีตัวตน ที่มีหนึ่งเดียวและยากที่จะเลียนแบบ

2.ราคาที่เหมาะสมสำหรับกำไรที่แท้จริง บริษัทจำนวนมากที่มีสินทรัพย์ไม่มีตัวตน มีศักยภาพในการเติบโตสูง และมีราคาสะท้อนถึงการเติบโตนั้น ลงทุนในบริษัทที่กำไรมีอัตราการเติบโตสูง ปรับตัวเลขทางบัญชีโดยการจัดประเภทให้ถูกต้อง ซื้อขายด้วย multiples ของกำไรที่ปรับแล้วในระดับต่ำ

3.มีการใช้จ่ายเพื่อรักษาและเพิ่มพูนสินทรัพย์ไม่มีตัวตนเหล่านี้ สินทรัพย์ไม่มีตัวตนไม่ได้มีคุณค่าเสมอไป โดยเฉพาะอย่างยิ่งเมื่อถูกมองข้าม มุ่งเน้นบริษัทที่ลงทุนในสินทรัพย์เหล่านี้ (โดยใช้จ่ายไปกับการวิจัยและพัฒนา การสรรหาหรือการโฆษณา) เพื่อรักษาและเพิ่มมูลค่า

4.การใช้จ่ายคือประสิทธิภาพ การใช้จ่ายหรือลงทุนในสินทรัพย์ไม่มีตัวตนไม่ได้สร้างมูลค่าทั้งหมด ติดตามการลงทุนในสินทรัพย์ไม่มีตัวตนเพื่อดูว่าจะให้ผลตอบแทนเร็วและดีเพียงใด และควรลงทุนในบริษัทที่ให้ความสำคัญทั้ง 2 มิติ

5.ออปชั่นที่ถูกแปลงเป็นหุ้นจะกระทบต่อมูลค่า บริษัทที่มีสินทรัพย์ไม่มีตัวตนมีแนวโน้มที่จะจ่ายค่าตอบแทนผู้บริหารด้วย equity option ซึ่งจะมีผลกระทบต่อมูลค่าต่อหุ้น การประเมินมูลค่าต่อหุ้นจึงต้องคำนึงถึง option เหล่านี้ด้วย และหลีกเลี่ยงบริษัทที่มีการออก option ให้แก่ผู้บริหาร

ในความเป็นจริงถ้าต้องการลงทุนในบริษัทที่ลงทุนในสินทรัพย์ไม่มีตัวตน และสามารถใช้สินทรัพย์เหล่านี้ให้เกิดผลตอบแทนสูง ๆ ในขณะเดียวกันก็ต้องปกป้องมูลค่าหุ้นสามัญด้วย

บทสรุป หลักเกณฑ์

หลักเกณฑ์

เทคนิคการประเมินมูลค่าที่แท้จริง (intrinsic valuation) และการประเมินมูลค่าเชิงเปรียบเทียบ (relative valuation) ตามขั้นตอนกับบริษัทในทุกช่วงวงจรชีวิต ประเด็นสำคัญคือ มูลค่าขึ้นอยู่กับองค์ประกอบพื้นฐาน กระแสเงินสด อัตราการเติบโต และความเสี่ยง แม้ว่าองค์ประกอบแต่ละตัวจะมีผลกระทบแตกต่างกันในแต่ละบริษัทและแต่ละช่วงเวลา

องค์ประกอบทั่วไป

ไม่ว่าจะกำลังประเมินมูลค่าบริษัทใดก็ตาม ต้องตัดสินใจว่าจะประเมินมูลค่าเฉพาะส่วนของเจ้าของ หรือมูลค่าของทั้งกิจการ สามารถคำนวณมูลค่าส่วนของเจ้าของได้โดยคำนวณมูลทั้งกิจการแล้วบวกด้วยมูลค่าของสินทรัพย์ที่ยังไม่ได้ประเมินมูลค่า (เงินสด และ การถือหุ้นในบริษัทอื่น) และหักลบด้วยหนี้ การเลือกจะมีความสำคัญมากเพราะข้อมูลที่ใช้ทั้งหมด (กระแสเงินสด อัตราการเติบโต และความเสี่ยง) จะต้องมีคำจำกัดความที่สอดคล้องกัน

สามารถประเมินมูลค่ากิจการจากปัจจัยพื้นฐาน ซึ่งก็คือการประเมินมูลค่าที่แท้จริง (intrinsic value) หรือประเมินมูลค่าได้โดยดูจากราคาตลาดของบริษัทที่เหมือนกันในตลาด แม้ทั้งสองวิธีจะประเมินมูลค่าเหมือนกันแต่ก็ตอบคำถามที่แตกต่างกัน การประเมินมูลค่าที่แท้จริง จะตอบคำถามที่ว่า จากกระแสเงินสดและความเสี่ยงของบริษัทนี้ ราคาของบริษัทสูงเกินไปหรือต่ำเกินไป แต่การประเมินมูลค่าเชิงเปรียบเทียบ (relative valuation) จะตอบคำถามที่ว่าบริษัทนี้ราคาถูกหรือแพง โดยพิจารณาจากราคาตลาดของบริษัทอื่นที่เหมือนกับบริษัทนี้

การประเมินมูลค่าทางการตลาดประเมินมูลค่าที่แท้จริงและการประเมินมูลค่าเชิงเปรียบเทียบมูลค่าของบริษัทจะขึ้นกับองค์ประกอบ 3 ตัวคือ กระแสเงินสดจากสินทรัพย์ที่มีในปัจจุบัน อัตราการเติบโตที่คาดหวังของกระแสเงินสด และอัตราดอกเบี้ยคิดลด (discount rate) ที่สะท้อนถึงความเสี่ยงของกระแสเงินสดเหล่านั้น

ความสำคัญที่แตกต่างกัน

แบบจำลอง (model) และวิธีการ (approach) ที่ใช้สำหรับทุกบริษัทจะเหมือนกัน แต่การเลือกและการให้ความสำคัญกับข้อมูลจะแตกต่างกันในแต่ละบริษัท ตัวขับเคลื่อนมูลค่า (value driver) ที่เน้นจะสะท้อนถึงการเปลี่ยนแปลงจุดโฟกัสของบริษัทที่อยู่ในวงจรธุรกิจ และอุตสาหกรรมที่แตกต่างกัน ตัวขับเคลื่อนมูลค่าเหล่านี้ มีประโยชน์ไม่เพียงกับนักลงทุนที่ต้องการพิจารณาว่า บริษัทนั้นเป็นโอกาสการลงทุนที่ดีที่สุดหรือไม่เท่านั้น แต่ยังเป็นประโยชน์กับผู้บริหารบริษัทเหล่านี้ ในแง่ที่ว่าพวกเขาควรให้ความสนใจกับอะไรเพื่อเพิ่มมูลค่าของบริษัท

ผลลัพธ์

สามารถทำเงิน (กำไร) ได้จากการประเมินมูลค่า คำตอบขึ้นอยู่กับตัวแปร 3 ตัว ตัวแรกคือคุณภาพของการประเมินมูลค่า การประเมินมูลค่าที่ดีซึ่งคำนวณจากข้อมูลที่ดี ควรจะให้ผลตอบแทนที่ดีกว่าการประเมินมูลค่าคุณภาพต่ำ ที่ประเมินจากข่าวลือหรือข้อมูลคุณภาพต่ำกว่า ตัวแปรตัวที่ 2 คือ ผลสะท้อนจากตลาด การทำกำไรให้ได้เท่ากับการประเมินมูลค่าที่มีคุณภาพดีที่สุด ตลาดจะต้องแก้ไขข้อผิดพลาดนี้ ในตลาดที่ทำหน้าที่ได้อย่างมีประสิทธิภาพ การประเมินมูลค่ามีแนวโน้มที่จะให้ผลลัพธ์เร็วขึ้น และมีกำไรที่มากกว่า ในมุมมองที่ค่อนข้างแคบ ต้องการให้ตลาดมีประสิทธิภาพเป็นส่วนใหญ่ โดยมีบางส่วนที่ไม่มีประสิทธิภาพ เพื่อจะสามารถหาประโยชน์ส่วนตัวได้ ตัวแปรตัวที่ 3 เป็นปัจจัยตัวสุดท้ายคือ โชคซึ่งอาจจะขัดกับความมีเหตุผล โชคสามารถมีอำนาจหรืออิทธิพลเหนือทักษะ การประเมินมูลค่าที่ดีได้ไม่สามารถพึ่งพาโชคดีได้ แต่สามารถลดผลกระทบของมันที่จะมีผลตอบแทนได้ โดยการลงทุนในหลาย ๆ บริษัท ที่พบว่ามียังมีราคาต่ำกว่าที่ควร และการกระจายการลงทุนยังคงมีบทบาท

สรุปว่าอย่าให้ผู้เชี่ยวชาญและมืออาชีพในการลงทุนทำให้กลัว เพราะพวกเขาล้วนแต่ใช้ข้อมูลเดียวกัน และความเข้าใจเกี่ยวกับการประเมินมูลค่าของพวกเขาก็ไม่ได้ลึกซึ้งไปกว่ากันเลย อย่ากลัวที่จะผิดพลาด หวังว่าแม้การลงทุนทั้งหมดจะไม่ได้ชัยชนะ แต่กระบวนการในการวิเคราะห์การลงทุน และคำนวณหามูลค่าจะทำให้มีความสุข.

สั่งซื้อหนังสือ “The Little Book of Valuation การประเมินมูลค่าหุ้น” (คลิ๊ก)

")

คืออะไร [แบบละเอียด]")