สารบัญ

สั่งซื้อหนังสือ “เริ่มต้นอย่าง วีไอ | Getting Started in Value Investing” ได้ที่นี่ : คลิ๊ก

- เขียนโดย : Charles S. Mizrahi

- แปลและเรียบเรียง : ดร. กุศยา ลีฬหาวงศ์

- จำนวน 256 หน้า

บทนำ : มูลค่าเป็นสิ่งที่มีความหมายอย่างแท้จริง

วิธีการวิเคราะห์หุ้นของเกรแฮม สามารถสรุปได้ 3 ประเด็นหลักดังนี้

- คิดเหมือนเจ้าของธุรกิจ เมื่อคุณลงทุนในหุ้น ให้ระลึกไว้ว่าคุณกำลังซื้อส่วนหนึ่งของธุรกิจ

- ตลาดหุ้นตอบสนองหรือรับใช้คุณ ไม่ใช่มาสั่งหรือชี้นำคุณแน่นอนที่ส่วนใหญ่แล้วตลาดหุ้นจะเป็นตัวกำหนดราคาของธุรกิจ อย่างไรก็ตาม มีบางช่วงเวลาเช่นกันที่ตลาดหุ้นกำหนดราคาธุรกิจสูงเกินไปหรือต่ำเกินไป

- ซื้อหุ้นเฉพาะเมื่อราคาหุ้นและมูลค่าธุรกิจความแตกต่างกัน ความแตกต่างยิ่งมาก “Margin of Safety (ส่วนเผื่อเพื่อความปลอดภัย)” ของคุณก็ยิ่งมาก

ในหนังสือเล่มนี้ จะเดินตามรอยเกรแฮม

เบนจามิน เกรแฮม ผู้เขียนหนังสือ Value Investing

บทที่ 1 : ความเข้าใจผิดห้าประการเกี่ยวกับการลงทุนแบบหุ้นคุณค่า

ผมมีข้อได้เปรียบที่ใช้วิธีจากล่างขึ้นบน (Bottom-Up Approach) เพราะผมปฏิบัติตามปรัชญาการลงทุนแบบหุ้นคุณค่า ซึ่งหมายถึงการค้นหาโอกาสการลงทุนแต่ละครั้งด้วยการวิเคราะห์งบการเงิน ตรงข้ามกับนักกลงทุนอาชีพส่วนใหญ่ที่ใช้วิธีจากบนลงล่าง (Top-Down Approach) ซึ่งมีความเสี่ยงที่จะผิดมากกว่า

วิธี Top-Down

- คาดการณ์ภาพใหญ่/ภาพรวม > เศรษฐกิจอเมริกาอ่อนแอ

- สรุปผลจากการคาดการณ์ > ค่าเงินสหรัฐจะอ่อนลง

- ขอบเขตการลงทุน > บริษัทอเมริกันที่เกี่ยวข้องกับเงินตราต่างประเทศจำนวนมาก

- การลงทุนเฉพาะเจาะจง > Coca-Cola, IBM, Pfizer และอื่นๆ

- จังหวะเวลา > ต้องซื้อก่อนนักลงทุนอื่นๆ

นักลงทุนแบบ Top-Down จะต้องเผชิญกับสิ่งที่ไม่รู้มากมาย และต้องทำงานแข่งกับเวลา

Bottom-Up Approach

วิธี Bottom-Up เป็นวิธีการของนักลงทุนที่ปฏิบัติตามปรัชญาการลงทุนแบบหุ้นคุณค่า ซึ่งปฏิบัติได้ง่ายกว่ามากและไม่ต้องประมาณการสถานการณ์ที่ไม่สามารถรู้ได้

ความเข้าใจผิดเกี่ยวกับการลงทุนแบบหุ้นคุณค่าที่พบโดยทั่วไป

- ข้อมูลจำนวนมากที่จำเป็นต่อการวิจัยหุ้นนั้นจะมีค่าใช้จ่ายมากเกินไป มีความยากลำบากในการหาข้อมูล

- คุณไม่สามารถเอาชนะตลาดหุ้น

- การลงทุนแบบหุ้นคุณค่าเป็นเรื่องที่เกี่ยวกับการซื้อหุ้นที่ซื้อขายในราคาต่ำ

- คุณจะต้องเป็นนักบัญชี

- คุณสามารถทำกำไรจากการลงทุนในหุ้นเติบโต (Growth Stock) ได้มากกว่าการลงทุนในหุ้นคุณค่า (Value Stock)

บทที่ 2 : พื้นฐานการลงทุนแบบหุ้นคุณค่า บางสิ่งที่คุณต้องรู้

- ทฤษฎีตลาดประสิทธิภาพ (Efficient Market Theory) ไม่เป็นจริง อาจไม่ถูกต้อง ในอดีตตลาดนั้นไม่มีประสิทธิภาพอย่างมาก โดยเฉพาะอย่างยิ่ง การกำหนดราคาของธุรกิจ

- ผู้เชี่ยวชาญจะไม่ทำตามฝูงชน แต่จะค้นหาหุ้นพิเศษที่เสนอขายในราคาที่มีส่วนลด

- นักลงทุนสถาบันขนาดใหญ่ที่สุด 300 ราย มีมูลค่าการลงทุนมากกว่าครึ่งหนึ่งของมูลค่าตลาดรวม แต่ส่วนใหญ่มีผลการดำเนินงานต่ำกว่าตลาด ความจริงอย่างหนึ่งก็คือ นักลงทุนรายบุคคลสามารถใช้หลักการของการลงทุนแบบหุ้นคุณค่าเอาชนะกองทุนรวมขนาดใหญ่ได้

บทที่ 3 คำเตือนของตลาด บทเรียนจากอดีต

สิ่งที่ต้องจดจำสามประการ

- มันไม่ใช่แค่ไฟกะพริบบนหน้าจอ : ผู้ซื้อหุ้นจำนวนมากลืมไปว่า สิ่งที่พวกเขาซื้อคือผลประโยชน์ในความเป็นเจ้าของธุรกิจที่แท้จริงซึ่งมีมูลค่าเป็นพื้นฐาน มูลค่าพื้นฐานหรือมูลค่าที่แท้จริงของธุรกิจไม่ได้ขึ้นอยู่กับราคาของหุ้น นักลงทุนลืมไปว่า หุ้นไม่ใช่ไฟกะพริบที่ปรากฏบนหน้าจอคอมพิวเตอร์ หรือตัวเลขที่ปรากฏบนเครื่องบันทึกข้อความ โดยคนฉลาดทั้งหลายมักเปลี่ยนตลาดหุ้นให้กลายเป็นบ่อนคาสิโน โดยซื้อสิ่งที่ราคากำลังสูงขึ้นและขายในสิ่งที่ราคากำลังลดลง แทนที่จะซื้อสินทรัพย์ที่มีมูลค่าต่ำกว่าที่ควร

- นายตลาด (Mr. Market) มีอารมณ์วูบวาบ : นายตลาด มีสองขั้ว และไม่ใช่ผู้ประเมินราคาธุรกิจที่ดีนัก เมื่อหุ้นอยู่ในช่วงขาขึ้น นายตลาดยินดีที่จะจ่ายในราคาที่สูงกว่ามูลค่าของธุรกิจ และเมื่อหุ้นตกหรืออยู่ในช่วงขาลง เขาก็จะขายในราคาที่ต่ำกว่ามูลค่าของมันมาก เมื่อเกรแฮมถูกถามว่า อะไรเป็นสิ่งที่ทำให้นักลงทุนส่วนใหญ่ถอยห่างจากการประสบความสำเร็จในตลาดหุ้น เขาตอบว่า “สาเหตุหลักของความล้มเหลวก็คือ “พวกเขาให้ความสนใจกับสิ่งที่เกิดขึ้นในตลาดหุ้นในขณะนั้นมากเกินไป” คุณควรเป็นผู้ซื้อเมื่อคุณสามารถซื้อบางอย่างในราคาที่ต่ำกว่ามูลค่าที่แท้จริง (หลังจากประเมินอย่างรอบคอบแล้ว)

- ราคาคือปัจจัยสำคัญที่สุด : สิ่งที่สำคัญอย่างแท้จริงคือ ควรจ่ายเงินในราคาเท่าไร่จึงจะทำให้มี Margin of safety มากที่สุด และได้รับผลตอบแทนสูงสุด “ในระยะสั้นตลาดหุ้นคือเครื่องลงคะแนน (ราคาเพิ่มขึ้นเนื่องจากความนิยม) แต่ในระยะยาวตลาดหุ้นจะเป็นเครื่องชั่งน้ำหนัก (ในที่สุดราคาหุ้นจะเพิ่มขึ้นบนพื้นฐานของกำไรของบริษัทนั้น”

- Diworsification หรือ ยิ่งกระจายยิ่งแย่ ให้ลงทุนในหุ้นที่เราเข้าใจมากที่สุด ไม่ต้องเยอะ เพียงไม่กี่บริษัท (น้อยกว่า 10 บริษัท และไม่ควรเกิน 20 บริษัท)

- ไม่ควรลงทุนในสิ่งที่คุณไม่สามารถอธิบายให้เข้าใจได้

- การลงทุนในบริษัทที่มียอดขายและกำไรเพิ่มขึ้นสม่ำเสมอ จะช่วยลดความเสี่ยงที่จะขาดทุนจากการลงทุนได้เป็นอย่างมาก

บทที่ 4 : บริษัทยอดเยี่ยมจะเป็นการลงทุนที่ดีเยี่ยมหรือไม่ ยึดมั่นในแชมป์ (ผู้ชนะ)

- บริษัทที่ยอดเยี่ยมสามารถจะเป็นการลงทุนที่ดีเยี่ยม

- มีบริษัทไม่มากนักที่จะมีมูลค่าตลาดมากกว่า 1000 ล้านเหรียญ มีประวัติการดำเนินงานติดต่อกันมายาวนานกว่า 10 ปี มีผลตอบแทนต่อส่วนผู้ถือหุ้นสูงและมีหนี้สินจำนวนน้อยถึงไม่มีเลย (น้อยกว่า 100 บริษัท)

- เนื่องจากบริษัทคุณภาพมีจำนวนน้อย เมื่อหุ้นเหล่านี้เสนอขายในราคาที่น่าสนใจ คุณก็วรซื้อให้เต็มที่ (ซื้อจำนวนมาก)

- การยึดมั่นในแชมป์หรือผู้ชนะที่ผ่านการพิสูจน์มาแล้วจะเป็นการดีกว่าเสมอ ซึ่งบริษัทเหล่านั้นจะน่าเบื่อแต่มั่นคง คำแนะนำเกี่ยวกับหุ้นที่กำไรอย่างรวดเร็วนั้นน่าตื่นเต้น แต่คุณจะรวยกว่าแม้จะน่าเบื่อ

- ทำตามแนะนำของบัฟเฟตต์ ลงทุนราวกับว่าคุณมีบัตรเจาะรูเก็บข้อมูลที่สามารถเจาะรู้ได้เพียง 20 รู จะทำให้คุณลงทุนเฉพาะสิ่งที่คุณคิดว่าดีที่สุดเท่านั้น ยึดมั่นในบริษัทคุณภาพและถือลงทุนในระยะยาว ผลตอบแทนจำนวนมากก็จะเกิดขึ้นโดยการนั่งเฉยๆ โดยไม่มีการซื้อขาย

บทที่ 5 : ใครคือผู้รักผิดชอบ ? ผู้บริหาร

- รายงานที่เผยแพร่จะให้ข้อมูลที่เรียกว่า “ความโปร่งใสที่เปิดเผย” ซึ่งใน Proxy Statement จะมีข้อมูลมากมาย เช่น ข้อมูลเกี่ยวกับค่าตอบแทนของผู้บริหารระดับสูง คุณควรจะอ่านก่อนที่จะจ่ายเงิน

- ผู้บริหารกิจการบางคนที่เสนอรายงานตามข้อกำหนดคิดว่าคนส่วนใหญ่ไม่ได้อ่านรายงาน แต่จำไว้ว่า การจ่ายค่าตอบแทนบางอย่างนั้นจัดทำขึ้นโดยผู้บริหารที่มีความโลภบางคน เพื่อฟอกเงินหรือดูดเงินของคุณเข้ากระเป๋าของพวกเขา พวกเขาปฏิบัติตามระเบียบ แต่คุณจะต้องอ่านเพื่อตรวจสอบสิ่งที่พวกเขาทำ

- เมื่อตรวจสอบบริษัท คุณต้องค้นหาคุณสมบัติของผู้บริหาร รวมทั้งความสามารถในการตัดสินใจที่ฉลาด มีภาวะผู้นำที่แท้จริง และทำให้ธุรกิจมีกำไร แต่ที่สำคัญที่สุด คุณต้องแน่ใจว่า ผู้บริหารมีความซื่อสัตย์และมีจรรยาบรรณ

บทที่ 6 : การแข่งขัน อุปสรรค หรือ โอกาส

- ความยากไม่ได้อยู่ที่การค้นหาธุรกิจที่ดีในปัจจุบัน ความยากที่แท้จริงคือ การค้นหาธุรกิจที่ดีต่อเนื่องไปอีก 5 ปี หรือ 10 ปี

- บริษัทคุณภาพจะถูกปกป้องด้วยความได้เปรียบในการแข่งขัน (Economic Moat) ความได้เปรียบในการแข่งขันที่สำคัญทั้งหมดจะทำให้คู่แข่งแย่งส่วนแบ่งตลาดไปได้ยาก ความได้เปรียบในการแข่งขันนี้เป็นแนวคิดที่คุ้มค่าแก่การจดจำ และนำไปใช้ในการวิเคราะห์ของคุณ แม้จะเป็นบริษัทที่ดีแต่หากปราศจากความได้เปรียบในการแข่งขันก็ไม่มีความยั่งยืน

- โดยทั่วไปจะมีความได้เปรียบในการแข่งขัน (Economic Moat) 4 ประเภท

- แบรนด์ (Brand : เช่น Coca-Cola เพราะ Boca-Cola ไม่ใช่ “ของจริง”)

- การสับเปลี่ยน (Switching : ความภักดีของลูกค้าหรือความไม่เต็มใจและไม่สามารถจะเปลี่ยนไปที่อื่น)

- ต้นทุน (Cost : อุตสาหกรรมประเภทสินค้าโภคภัณฑ์แข่งขันด้วยราคาที่ต่ำกว่า สำหรับคุณค่าที่เท่ากันหรือดีกว่า)

- การปกป้อง (Protection : เป็นเจ้าของสินค้าหรือบริการที่ไม่มีใครสามารถเสนอได้)

- คำนวณอัตราส่วนสองตัวคือ อัตราผลตอบแทนต่อส่วนของเจ้าของ (ROE) และอัตรากำไรสุทธิ (NPM) เป็นสิ่งแรกที่ต้องพิจารณาโดยดูจากงบการเงินของบริษัท เพื่อให้ได้ข้อเท็จจริงเกี่ยวกับความได้เปรียบในการแข่งขันของบริษัท หากอัตราส่วนเหล่านี้สูงกว่าค่าเฉลี่ยอุตสาหกรรมและมีแนวโน้มสูงขึ้น บริษัทนั้นก็คุ้มค่าที่จะหามาเพิ่มหากไม่ใช่ มันก็เสียเวลาเปล่า

บทที่ 7 : ตัวประสำคัญในการประเมินมูลค่า พื้นฐานงบการเงิน

งบการเงินบริษัท ประกอบด้วย 3 ประเภท คือ

- งบกำไรขาดทุนเบ็ดเสร็จรวม (Consolidated Statement of Income)

- รายได้จากการดำเนินงานสุทธิ (Net Operating Revenue)

- กำไรสุทธิ (Net Income)

- การเติบโตของยอดขาย (Sales Growth) – ช่วง 1-5 ปี

- การเติบโตของกำไรต่อหุ้น (EPS Growth)

- อัตรากำไรสุทธิ (Net Profit Margin) – เทียบเฉลี่ยในกลุ่มอุตสาหกรรม และดัชนี

สรุปการพิจารณางบกำไรขาดทุนเบ็ดเสร็จ มี 3 ประเด็นหลัก

- อัตราการเติบโตของยอดขาดหรือรายได้ : ใช้อัตราการเติบโต 5% ต่อปีในช่วง 3 ปีเป็นเกณฑ์ขั้นต่ำ

- อัตราการเติบโตของกำไรต่อหุ้น : เป้าหมายคือกำไรต่อหุ้นเพิ่มขึ้น 10%

- อัตรากำไรสุทธิ (NPM) : ควรมีแนวโน้มเพิ่มขึ้นตลอดช่วง 5 ปีที่ผ่านมาและควรมีค่าสูงกว่าค่าเฉลี่ยอุตสาหกรรมในช่วงเวลาเดียวกัน

2. งบแสดงฐานะทางการเงินรวม (Consolidated Balance Sheet)

- สภาพคล่อง (Liquidity) – สินทรัพย์หมุนเวียนรวม (Total Current Assets)

- สภาพคล่อง (Liquidity) – หนี้สินหมุนเวียนรวม (Total Current Liabilities)

- ความสามารถในการใช้จ่ายและสร้างภาระผูกพันทางการเงิน (Solvency)

สรุป

- โดยภาพรวมงบแสดงฐานะการเงินทำให้นักลงทุนเห็นภาพว่า บริษัทมีสภาพคล่องในการชำระหนี้มากน้อยเพียงใด และ สามารถบริหารหนี้สินได้ดีเพียงใด

- อัตราส่วนเงินทุนหมุนเวียน (Current Ratio) เป็นอัตราส่วนของสินทรัพย์หมุนเวียนต่อหนี้สินหมุนเวียน (ใช้วัดสภาพคล่อง)

- หนี้สินต่อทุน (ส่วนของเจ้าของ) เป็นอัตราส่วนของหนี้สินระยะยาวของบริษัท เปรียบเทียบกับสวนของเจ้าของ (วัดความสามารถในการใช้จ่ายและสร้างภาระผูกพันทางการเงิน)

3. งบกระแสเงินสดรวม (Consolidated Statement of Cash Flows)

- กิจกรรมการดำเนินงาน (Operating Activities)

- กิจกรรมการลงทุน (Investment Activities)

- กิจกรรมทางการเงิน (Financial Activities) – จัดหาเงินทุนของบริษัท

บทที่ 8 : ตัวแปรสำคัญในการดำเนินงาน

- เมื่อคุณเลือกหุ้นของบริษัทที่คุณเข้าใจ มันเป็นการเริ่มต้นที่ดี ยึดมั่นใน “ขอบเขตความสามารถ” ของคุณ และเข้าใจขอบเขตนั้น

- บริษัทที่มีอัตรากำไรจากการดำเนินงานค่อนข้างสูง จะมีความยืดหยุ่นที่ดีกว่า เมื่อต้นทุนสูงขึ้นและการแข่งขันรุนแรง อัตรากำไรที่สูงจะช่วยให้บริษัทอยู่รอด

- เลือกบริษัทขั้นนำในอุตสาหกรรมที่มีอัตรากำไรสุทธิ,อัตรากำไรจากการดำเนินงาน และอัตราผลตอบแทนต่อส่วนของเจ้าของสูงกว่าค่าเฉลี่ย ซึ่งเหล่านี้จะบอกว่าบริษัทนั้นอยู่ในอุตสาหกรรมที่ดี และ/หรือผู้บริหารต้องทำบางอย่างถูกต้อง

บทที่ 9 : เปรียบเทียบราคาหุ้นกับมูลค่าของบริษัท

วิธีประเมินมูลค่าแบบง่ายๆ

ตัวอย่าง

- ชื่อย่อหุ้น IGT

- ราคา $44.02

- กำไรต่อหุ้น $1.36

- P/E 32

- เงินปันผล $0.52

- อัตราจ่ายเงินปันผล 38%

- อัตราการเติบโตของกำไรต่อหุ้น 10 ปี 19%

- ความสามารถในการคาดการณ์กำไรของ Value Line คือ 75

- ขั้นตอนแรกในการกำหนดราคาที่ต้องการจ่ายเพื่อซื้อหุ้นก็คือการประมาณการการเติบโตของกำไรต่อหุ้นในอีก 5 ปีข้างหน้าและประมาณการค่า P/E ในการประมาณการอัตราการเติบโตของกำไรต่อหุ้นใน

ช่วง 5 ปีข้างหน้า เราจะใช้สูตรง่ายๆ ที่ใช้ตัวแปรเพียง 2 ตัวเท่านั้น

- หากกำไรต่อหุ้นของบริษัทมีการเติบโตมากกว่า 15%ตลอดเวลา 10 ปีที่ผ่านมา ให้ใช้ 15% ในการประมาณการ

- หากกำไรต่อหุ้นของบริษัทเติบโตน้อยกว่า 15% ตลอดเวลา 10 ปีที่ผ่านมา ให้ใช้อัตรา 10%สำหรับการประมาณ

เนื่องจากเราต้องการมี Margin of Safety และสมมติว่าอนาคตอาจจะไม่ดีเท่าที่เราคิด เราจึงใช้อัตราการเติบโตกำไรต่อหุ้นที่ไม่สูงเกินไป โดยพิจารณาจากผลการดำเนินงานของบริษัทในอดีต มีบริษัทน้อยมากที่สามารถมีอัตราการเติบโตของกำไรต่อหุ้นสูงกว่า 15% เป็นระยะเวลายาวนาน ดังนั้นอัตรานี้จึงเป็นอัตราสูงสุดที่เราจะใช้ในการประมาณการของเรา

อัตราการเติบโตของกำไรต่อหุ้นในช่วง 10 ปีของ IGT เท่ากับ 19% ดังนั้นเราจึงใช้อัตรา 15% เป็นอัตราการเติบโตของกำไรต่อหุ้นในอีก 5 ปีข้างหน้าในการประมาณการของเรา

- การประมาณการค่า P/E ณ สิ้นปีที่ห้า เราจะใช้วิธีง่ายๆ เช่นกัน

- หากค่า P/E ปัจจุบันของบริษัทสูงกว่า 20 เท่า ให้ใช้ค่า P/E เท่ากับ 17 เท่า

- หากค่า PE ปัจจุบันของบริษัทเท่ากับหรือต่ำกว่า 20 เท่าก็ให้ใช้ค่า P/E เท่ากับ 12 เท่า

จากข้อมูลในอดีต ตลาดหุ้นมีค่า P/E โดยเฉลี่ยในช่วง 50 ปีที่ผ่านมาเท่ากับ 17 เท่า มีเพียงสองสามบริษัทเท่านั้นที่สามารถซื้อขายในระดับ PE 17 เท่า หรือสูงกว่าในระยะเวลาที่ยาวนาน หากค่า PIE ของบริษัทต่ำกว่า 20 เท่า เราจะใช้ Margin of Safety และประมาณการค่ PE ในระดับปานกลางที่ 12 เท่า

ตอนนี้เรามีตัวเลข 2 ตัวที่จะใช้ในกระบวนการพิจารณากำหนดราคาที่ต้องการจ่าย โดยสรุป เราจะใช้อัตราการเติบโตของกำไรต่อหุ้นที่คาดการณ์ในช่วง 5 ปีที่ 15% และค่า P/E 17เท่า ในการพิจารณากำหนดราคาในการซื้อหุ้น IGT ในปัจจุบัน

ขั้นตอนที่ 1 : ประมาณการกำไรต่อหุ้นในช่วง 5 ปี โดยใช้อัตราการเติบโต 15%

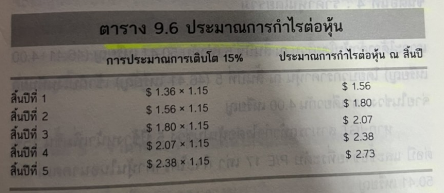

เราเริ่มต้นจากการคำนวณกำไรต่อหุ้นซึ่งปัจจุบัน (TTM) เท่ากับ 1.36เหรียญ คิดทบต้นด้วยอัตรา 15% ต่อปีสำหรับอีก 5 ปีข้างหน้า

คูณกำไรต่อหุ้นปัจจุบัน (1.36 เหรียญ) ด้วย 1.15 จะได้กำไรต่อหุ้นในตอนสิ้นปี (ดูตาราง 9.6)

ขั้นตอนที่ 2 : คูณค่า P/E ประมาณการด้วย ประมาณการกำไรต่อหุ้น ณ สิ้นปีที่ 5

ตอนนี้เรารู้แล้วว่า หาก IGT สามารถทำให้กำไรต่อหุ้นเพิ่มขึ้น 15% ต่อปีตอนช่วง 5 ปีข้างหน้า กำไรต่อหุ้น ณ สิ้นปีที่ 5 จะเท่ากับ 2.73 เหรียญ

ใช้ค่า P/E (ประมาณการ) 17 เท่าคูณกับกำไรต่อหุ้นประมาณการ ณ สิ้นปีที่ 5 (2.73 เหรียญ) ก็จะได้ราคาซื้อขายของหุ้น IGT ที่ 46.41 เหรียญ(27.3×17)

ขั้นตอนที่ 3 : คำนวณกำไรที่จะจ่ายเป็นเงินปันผล

ในอดีตที่ผ่านมา IGT มีการจัดสรรกำไรและจ่ายเป็นเงินปันผล โดยอัตราการจ่ายเงินปันผล (Payout Ratio) ปัจจุบันเท่ากับ 38% ของกำไร รวมกำไรทั้งหมดที่จะได้รับในช่วง 5 ปีจะได้เท่ากับ 10.54 เหรียญ (1.56 + 1.80 + 2.07 + 2.38 + 2.73 = 10.54 เหรียญ) คูณผลรวมของกำไรต่อหุ้นตลอดช่วง 5 ปี (10.54 เหรียญ) ด้วยอัตราการจ่ายเงินปันผล 38% ก็จะได้เงินปันผลจ่ายเท่ากับ 4 เหรียญ (10.54 x 38% = 4.00 เหรียญ)

ขั้นตอนที่ 4 : ราคาหุ้นโดยรวม

เราจะได้ราคาหุ้นโดยรวม ณ สิ้นปีที่ 5 เท่ากับ 50.41 เหรียญ (46.41+4.00 เหรียญ) โดยบวกราคาหุ้น ณ สิ้นปีที่ 5 (46.41 เหรียญ) เข้ากับเงินปันผลจ่ายในช่วงเวลาเดียวกัน 4.00 เหรียญ

หาก IGT สามารถทำกำไรต่อหุ้นในช่วง 5 ปีข้างหน้าเพิ่มขึ้น 15% ต่อปี และซื้อขายที่ระดับ P/E 17 เท่า ก็จะได้ราคาหุ้นในอนาคตเท่ากับ 50.41 เหรียญ

ขั้นตอนที่ 5 : ราคาที่จะจ่ายเพื่อให้ได้รับผลตอบแทนที่ต้องการ

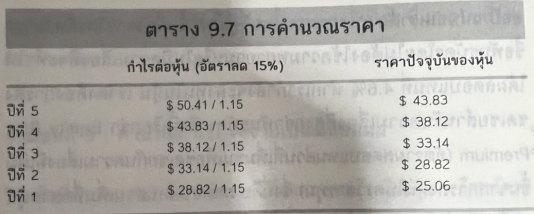

จากสมมติฐานสำหรับ IGT ของเรา พบว่าหุ้น IGT ควรจะซื้อขายกันที่ราคา50.41 เหรียญ ณ สิ้นปีที่ 5 ในวันนี้เราควรซื้อที่ราคาเท่าไร เพื่อให้ได้ผลตอบแทน 15%

ในการคำนวณหาราคาสูงสุดที่เราควรจะจ่ายเพื่อให้ได้รับผลตอบแทน 15% ก็โดยการหารราคาหุ้นของ IGT ณ สิ้นปีที่ 5 (50.41 เหรียญ) ด้วย 1.15 ในแต่ละปีตลอดเวลา 5 ปี ดูตาราง 9.7

ประเด็นสำคัญ

- ตลาดหุ้นทำหน้าที่ในการประเมินมูลค่าของบริษัทได้ไม่ดีนัก แต่มันเป็นตัวสะท้อนที่ดีของความโลภและความกลัว การเปลี่ยนแปลงของราคาในระยะสั้นเป็นอาการของพฤติกรรมเหล่านี้ แต่นักลงทุนระยะยาวจะได้รับการแนะนำให้มองข้ามการเคลื่อนไหวรายวันของราคา และกำหนดราคาในระยะยาว

- นักลงทุนที่วิ่งตามแฟชั่นอาจจะเก็งกำไรในระยะสั้น แต่ยิ่งใช้วิธีการลงทุนที่โง่สุดท้ายก็จะล้มเหลว คุณคงไม่ต้องการตื่นขึ้นมาเข้าวันหนึ่งแล้วพบว่า มีคนโง่กำลังจ้องมองคุณในกระจก ซึ่งนั่นคือตัวคุณเอง!

- ราคาที่คุณจ่ายสำหรับซื้อหุ้นจะมีอิทธิพลต่อผลตอบแทนมากที่สุด บริษัทที่ดีหากซื้อในราคาไม่เอาไหน ก็จะให้ผลตอบแทนที่แย่มาก

บทที่ 10 : ตัวคุณเองคือศัตรูที่ร้ายกาจที่สุด

- ติดตามปัจจัยพื้นฐาน แล้วคุณจะค้นพบสิ่งที่น่าสนใจราคาหุ้นในระยะยาวจะเป็นไปตามปัจจัยพื้นฐานไม่ใช่รายงานเศรษฐกิจรายไตรมาส คุณอาจมีข้อมูลมากเกินไป ดังนั้นคุณควรจะซื้อหุ้นที่มีคุณภาพและลงทุนในระยะยาวดีกว่าและไม่ต้องเปิดชองจดหมายที่ได้รับ (ไม่ต้องให้ความสนใจในระยะสั้น)

- ในระหว่างยุคดอทคอมกำลังเฟื่องฟู บริษัทที่ดีซึ่งมีกำไรแข็งแกร่ง มัก “ไม่เป็นที่นิยม” และราคาหุ้นตกต่ำ ในเวลาเดียวกัน ราคาของบริษัทอินเตอร์เน็ต (แม้บริษัทที่มีสินค้าไม่ชัดเจนหรือไม่มีกำไร กำลังเพิ่มขึ้นอย่างรวดเร็วอย่างน้อยก็ช่วงเวลาหนึ่ง นั่นคือสิ่งที่คุณต้องรู้ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาสิ่งที่อยู่ในยุคที่บริษัทดอทคอมกำลังเป็นที่คลั่งไคล้

- การทำงานหนักและความฉลาดหลักแหลม เป็นลักษณะที่ดีของคนที่มีความพยายาม แต่ในตลาดมีลักษณะสามประการที่จะช่วยให้คุณประสบความสำเร็จ นั่นคือ การคิดด้วยตัวเอง มีวินัย และหลีกเลี่ยงหุ้นที่เป็นที่นิยมของตลาดในปัจจุบัน

บทที่ 11 : บทสรุปเกี่ยวกับมูลค่า

- อ่านรายงานประจำปี

- หลักการที่ยั่งยืนตลอดกาล

- คิดว่าหุ้นคือส่วนหนึ่งของธุรกิจ

- รับมือกับความผันผวนของตลาดหุ้น

- จดจำคำสามคำ : Margin of Safety

- ลงทุนในบริษัทที่กำไรสามารถคาดการณ์ได้ และมีความสม่ำเสมอ

- ยึดมั่นในคุณภาพ : งบการเงินที่แข็งแกร่ง

- ROE : บริษัทที่ ROE สูงต่อเนื่องนั้นยอดเยี่ยม

- Margins (อัตรากำไร) : บริษัทที่ Margins เพิ่มขึ้น จะสามารถทำเงินจากทุกหนึ่งเหรียญของยอดขายได้เพิ่มขึ้น เมื่อเวลาผ่านไป ธุรกิจคุณภาพจะสามารถทำให้อัตรากำไรจากการดำเนินงานเพิ่มขึ้นได้

- ลงทุนในหุ้นขนาดใหญ่ : ธุรกิจที่ยอดเยี่ยมในราคาที่เหมาะสม ดีกว่าธุรกิจธรรมดาในราคาถูก

- ผู้นำที่มีความสามารถ : สิ่งแรกที่คุณต้องค้นหาในการศึกษาผู้บริหารก็คือ พวกเขาเป็นมิตรกับผู้ถือหุ้นมากน้อยเพียงใด พวกเขามองผู้ถือหุ้นเป็นหุ้นส่วนหรือไม่ พวกเขาเพิ่มมูลค่าของผู้ถือหุ้นโดยการซื้อหุ้นคืนหรือเพิ่มเงินปันผลหรือไม่ ผู้บริหารถือหุ้นในสัดส่วนเท่าไร คุณควรมีความมั่นใจว่าผู้บริหารและคุณลงเรือลำเดียวกัน และพวกเขามีผลประโยชน์ที่พึงได้ในการเพิ่มมูลค่าให้กับธุรกิจ

- ความได้เปรียบในการแข่งขัน : การรู้จักสิ่งที่เป็นความได้เปรียบในการแข่งขันของบริษัท และความยั่งยืนของความได้เปรียบนี้ จะทำให้คุณหันเหไปจากบริษัทที่มีคุณภาพปานกลางและมุ่งเน้นเฉพาะบริษัทที่มีคุณภาพดีจริงๆ

- ราคาที่ควรจ่าย : หุ้นที่มีความได้เปรียบในการแข่งขันมาก ซึ่งขายในราคาที่มีส่วนลดสูง หรือมี Margin of Safety สูง

- อารมณ์ที่มั่นคง : การมีอารมณ์ที่มั่นคง ในฐานะนักลงทุนแบบหุ้นคุณค่า คุณมีแนวโน้มที่จะซื้อหุ้นเมื่อราคาเข้าใกล้จุดต่ำสุดในรอบปี มากกว่าจุดสูงสุดในรอบปี

- มีความอดทน : การลงทุน คือ การหาบริษัทที่ดีเพียงไม่กี่แห่ง และจากนั้นก็นั่งรอ

- สามัญสำนึก : ภายหลังการอ่านรายงานประจำปีและจดหมายถึงผู้ถือหุ้นของบริษัท ตั้งคำถามกับตัวเองดังนี้ บริษัทวางแผนขยายธุรกิจอย่างไร ในอนาคตจะมีความท้าทายอะไรเกิดขึ้นบ้าง บริษัทขาดทุนหรือไม่ ซีอีโอมีประสบการณ์มากน้อยเพียงใด คุณไม่สามารถได้ข้อมูลเหล่านี้จากการวินิจฉัยแต่จะได้จากตัวเลข หากอุตสาหกรรมมีการเปลี่ยนแปลงและบริษัทเริ่มสูญเสียส่วนแบ่งตลาดจะต้องขุดคุ้ยให้ลึก และค้นหาว่าปัญหาเป็นปัญหาระยะสั้นหรือระยะยาว หากเป็นระยะสั้นให้รอคอย แต่หากเป็นปัญหาระยะยาวให้เตรียมขายและหาการลงทุนที่ดีกว่า

สั่งซื้อหนังสือ “เริ่มต้นอย่าง วีไอ | Getting Started in Value Investing” ได้ที่นี่ : คลิ๊ก

")

คืออะไร [แบบละเอียด]")