วิธีการประเมินมูลค่าอสังหาริมทรัพย์ที่ได้รับการยอมรับอย่างกว้างขวางจนถือเป็นหลักการแบบสากลนั้นมีอยู่ 5 วิธีด้วยกัน ซึ่งแนวคิดของแต่ละวิธีมีดังต่อไปนี้

- การประเมินมูลค่าด้วยวิธีเปรียบเทียบราคาตลาด (market comparison approach)

การประเมิมนมูลค่าด้วยวิธีเปรียบเทียบราคาตลาดเป็นวิธีประเมินราคาอสังหาริมทรัพย์ที่ดีและชัดเจนที่สุด หลักการก็คือ “มูลค่าของทรัพย์สินที่จะประเมินราคา = ราคาของทรัพย์สินเทียบเคียงที่คนอื่นขายได้”

ตัวอย่าง

- บ้านเปรียบเทียบหลังที่ 1 ราคา 4,040,000 บาท

- บ้านเปรียบเทียบหลังที่ 2 ราคา 3,640,000 บาท

- บ้านเปรียบเทียบหลังที่ 3 ราคา 4,040,000 บาท

ราคาประเมินที่เหมาะสมอยู่ระหว่าง 3.6 – 4 ล้านบาท

- การประเมินมูลค่าด้วยวิธีคิดจากรายได้ (income approach)

หลักการในการประเมินมูลค่าด้วยวิธีคิดจากรายได้ ก็คือ “มูลค่าของทรัพย์สิน = ผลรวมของรายได้สุทธิที่จะได้ในอนาคตจนสิ้นอายุการใช้งาน” ทรัพย์สินที่มีค่าเพราะสามารถสร้างรายได้ ทรัพย์ที่สร้างรายได้สูงกว่าจะมีมูลค่าสูงกว่า

V = NOI / R

โดยที่

V = มูลค่าทรัพย์สิน

NOI = รายได้สุทธิจากการดำเนินงาน

R = อัตราผลตอบแทนที่ต้องการจากการลงุทน (required investment return)

ตัวอย่าง

รายได้ค่าเช่าต่อปี เท่ากับ 750,000 บาท (NOI)

ส่วนอัตราผลตอบแทนที่ต้องการ เท่ากับ 10% ต่อปี

ดังนั้น V = 750,000 / 0.10 = 7,500,000 บาท

- การประเมินมูลค่าด้วยวิธีใช้ตัวคูณค่าเช่า (gross rent multiplier)

การประเมินมูลค่าอสังหาริมทรัพย์ด้วยวิธีใช้ตัวคูณค่าเช่า (gross rent multiplier หรือ GRM) เกิดการแนวคิดที่ว่าราคาอสังหาริมทรัพย์โดยทั่วไปจะมีความสัมพันธ์โดยตรงกับค่าเช่า และเมื่อนำข้อมูลสองตัวนี้มาหาความสัมพันธ์ในรูปของตัวคูณค่าเช่า จะพบว่าตัวคูณค่าเช่าในแต่ละทำเล แต่ละท้องที่จะมีค่าเฉพาะตัวซึ่งแตกต่างจากตัวคูณค่าเช่าในอีกทำเลหนึ่ง ทั้งนี้ ตัวคูณรค่าเช่าในแต่ละทำเลสามารถคำนวณได้โดยการนำเอาราคาซื้อขายอสังหาริมทรัพย์ในบริเวณนั้นเป็นตัวตั้ง และหารด้วยค่าเช่ารายเดือนของอสังหาริมทรัพย์นั้น ซึ่งสามารถแสดงเป็นสูตรได้ดังต่อไปนี้

ตัวคูณค่าเช่า = ราคาอสังหาริมทรัพย์ / ค่าเช่ารายเดือน

ตัวอย่าง

จากการสำรวจและสืบค้นข้อมูลการซื้อขายบ้านให้เช่าในบริเวณแถบถนนลาดปลาเค้า บางเขน กรุงเทพ ได้ข้อมูลที่สำคัญดังต่อไปนี้

- บ้านเช่าหลังที่หนึ่ง ให้เช่าในอัตราเดือนละ 5,000 บาท และขายในราคา 1,200,000 บาท

- บ้านเช่าหลังที่สอง ให้เช่าในอัตราเดือนละ 8,500 บาท และขายในราคา 1,800,000 บาท

- บ้านเช่าหลังที่สาม ให้เช่าในอัตราเดือนละ 7,000 บาท และขายในราคา 1,400,000 บาท

คำนวณหาตัวคูณค่าเช่า ได้ดังนี้

- บ้านเช่าหลังที่หนึ่ง ตัวคูณค่าเช่า = 1,200,000/5,000 = 240

- บ้านเช่าหลังที่สอง ตัวคูณค่าเช่า = 1,800,000/8,500 = 211.76

- บ้านเช่าหลังที่สาม ตัวคูณค่าเช่า = 1,400,000/7,000 = 200

ถ้าต้องการทราบราคาหรือมูลค่าของบ้านเช่าอีกหลังหนึ่งในบริเวณเดียวกัน ซึ่งมีอัตราค่าเช่าเดือนละ 6,300 บาท ดังนั้น ผู้ประเมินสามารถประเมินช่วงราคาที่ซื้อขายที่ควรจะเป็นของบ้านเช่าหลังดังกล่าว ได้ดังนี้

ราคาบ้าน = ตัวคูณค่าเช่า x ค่าเช่ารายเดือน

ดังนั้น สามารถคำนวณราคาบ้านที่ควรจะเป็น โดยอาศัยตัวคูณค่าเช่าของบ้านเช่าทั้งสามหลังที่สำรวจมาดังนี้

- บ้านเช่าหลังที่หนึ่ง 240×6,300 = 1,512,000

- บ้านเช่าหลังที่สอง 211.76×6,300 = 1,334,088

- บ้านเช่าหลังที่สาม 200×6,300 = 1,260,000

จากตัวอย่างผู้ประเมิมนสามารถหามูลค่าประเมินของบ้านเช่าหลังนี้ได้ราคาอยู่ในช่วง 1,260,000-1,512,000 บาท

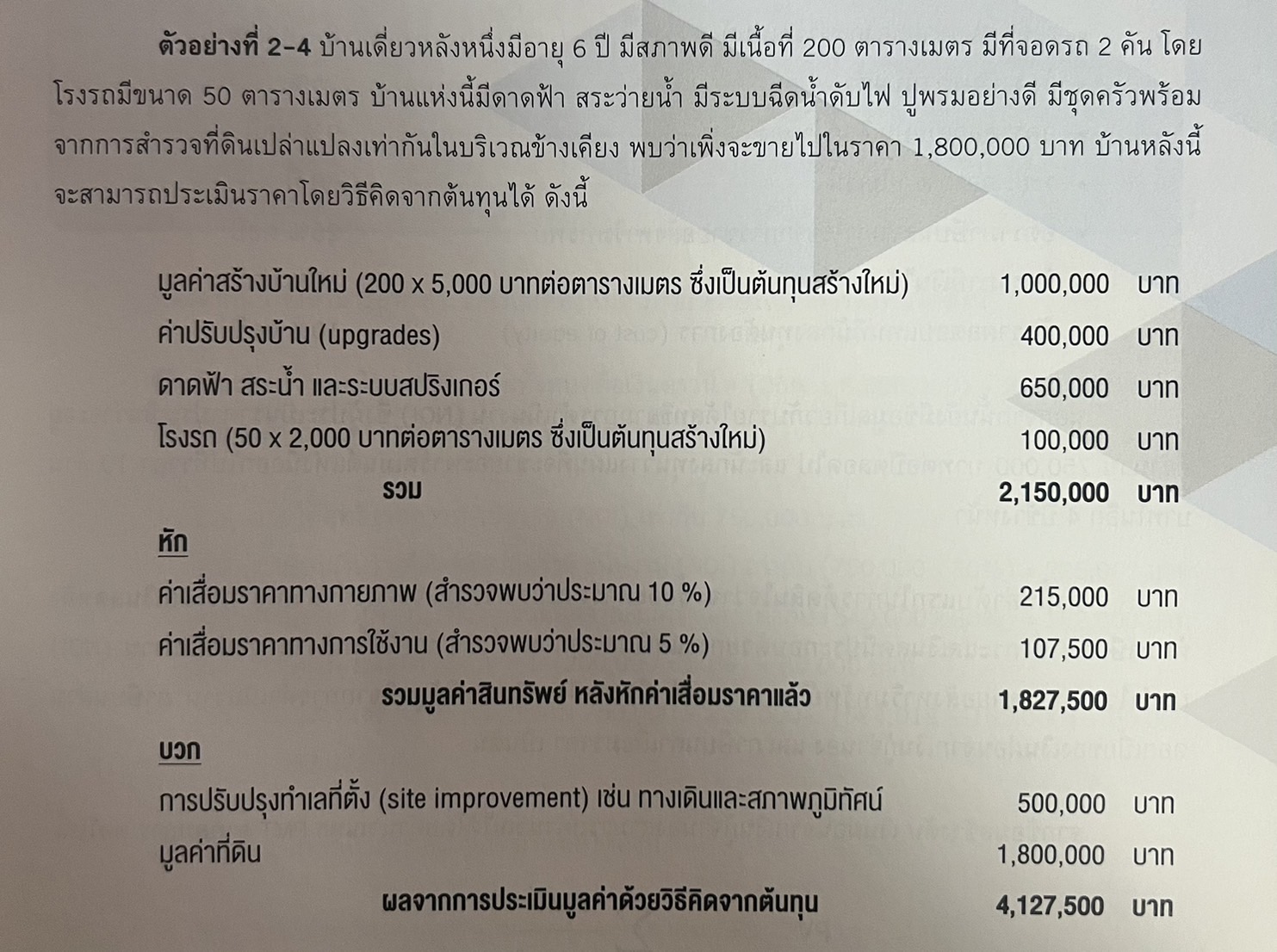

- การประเมินมูลค่าด้วยวิธีต้นทุนทดแทนหรือวิธีคิดจากต้นทุน (cost approach to value)

หลักการสำคัญของการประเมินมูลค่าด้วยวิธีต้นทุนทดแทน คือ “มูลค่าของสิ่งหนึ่ง = ต้นทุนในการหาสิ่งอื่นที่เทียบเคียงกันได้มาทดแทน” วิธีการเริ่มจากการประมาณการต้นทุนในการสร้างอาคารทดแทนตามราคาปัจจุบัน แล้วหักลบด้วยค่าเสื่อม (ถ้ามี) บวกด้วยมูลค่าตลาดของที่ดิน ก็จะได้มูลค่าของอสังหาริมทรัพย์นั้นๆ เช่น โรงงานอายุ 10 ปี ถ้าสร้างใหม่จะใช้เงิน 10 ล้านบาท เมื่อหักค่าเสื่อม 20% หรือปีละ 2% (สมมติให้อาคารมีอายุการใช้งาน 50 ปี) แสดงว่าอาคารตามสภาพปัจจุบันมีมูลค่า 8 ล้านบาท สำหรับที่ดินที่ตั้งโรงงานมีมูลค่าเป็นเงินอีก 10 ล้านบาท (500 ตารางวา และขายตารางวาละ 20,000 บาท) ดังนั้น มูลค่าทรัพย์สินจึงเป็นเงินรวม 18 ล้านบาท (8 ล้านบาท + 10 ล้านบาท = 18 ล้านบาท) เป็นต้น

ตัวอย่าง

- การประเมินมูลค่าด้วยวิธีคิดลดกระแสเงินสดหลังหักภาษี (discounted after-tax cash flow approach)

นอกเหนือจาก 4 วิธีข้างต้น ผู้ประเมินราคาทรัพย์สินอาจเลือกประเมินราคาโดยใช้วิธีคิดลดกระแสเงินสดหลังหักภาษี แนวคิดหลักของวิธีนี้จะคล้ายกับวิธี Income Approach แต่จะใช้กระแสเงินสดหลังหักภาษีแทน ภาษีในทีนี้ หมายถึง ภาษีเงินได้ (income tax) ซึ่งจะมีอัตราแตกต่างกันออกไปตามประเภทหรือช่วงรายได้ของนักลงทุน นอกจากนั้น ยังสามารถประยุกต์วิธีการนี้มาใช้กับการหามูลค่าปัจจุบันสุทธิ (net present value หรือ NPV) และอัตราผลตอบแทนภายใน (internal rate of return หรือ IRR) จากการลงทุนในอสังหาริมทรัพย์ได้ด้วย

ตัวอย่าง

ในการประเมินมูลค่าการลงทุนในอะพาร์ตเมนต์แห่งหนึ่ง ผู้ประเมินราคาได้เก็บรวบรวมข้อมูลที่สำคัญดังต่อไปนี้

- ราคาเสนอขายของอะพาร์ตเมนต์ 8 ล้านบาท

- อัตราเงินดาวน์ขั้นต่ำ 25%

- อัตราดอกเบี่้ยบนเงินกู้จำนอง 9% ต่อปี

- ระยะเวลาการกู้ยืมเงิน 30 ปี

- อัตราภาษีบนส่วนกำไรจากการขายอสังหาริมทรัพย์ 25% ต่อปี

- อัตราภาษีเงินได้ 30% ต่อปี

- อัตราผลตอบแทนที่นักลงทุนต้องการ (cost of equity) 10% ต่อปี

นอกจากนั้นยังมีข้อมูลเกี่ยวกับรายได้สุทธิจากการดำเนินงาน (NOI) ซึ่งผู้ประเมินราคาประเมินว่าจะอยู่ที่ จำนวน 750,000 บาทต่อปีตลอดไป และนักลงทุนวางแผนที่จะขายอะพาร์ตเมนต์แห่งนี้ออกไปที่ราคา 10 ล้านบาทในอีก 4 ปีข้างหน้า

ดังนั้นลำดับแรกในการตัดสินใจว่าจะซื้ออะพาร์ตเมนต์หรือไม่ จะต้องคำนวณหากระแสเงินสดหลังหักภาษีก่อน ซึ่งกระแสเงินสดนี้ประกอบด้วยกระแสเงินสดทุกอย่าง เช่น รายได้สุทธิจากการดำเนินงาน (NOI) ผลกำไรจากการขายอสังหาริมทรัพย์ในอนาคต (ถ้ามี) ภาษีบนเงินรายได้สุทธิจากการดำเนินงาน ภาษีบนส่วนดอกเบี้ยของเงินผ่อนจากเงินกู้จำนอง และภาษีบนค่าเสื่อมราคา เป็นต้น

จากข้อมูลข้างต้น เงินผ่อนจากเงินกู้จำนองสามารถคำนวณได้โดยคำนวณหา PMT จากสมการ ต่อไปนี้

โดยใช้ PV เป็นจำนวนเงินที่กู้ยืม = (8,000,000 x 75%) = 6,000,000 บาท ส่วน n = 30 ปี และ i คือ อัตราดอกเบี้ยบนเงินกู้จำนอง = 9% ต่อปี ทำให้ได้เงินผ่อนจากเงินกู้จำนอง (PMT) เท่ากับ 584,018 บาท ต่อปี ซึ่งเงินส่วนนี้ประกอบด้วยส่วนเงินต้นและส่วนดอกเบี้ย และสามารถหาส่วนดอกเบี้ยได้โดยนำอัตราดอกเบี้ยคูณด้วยเงินต้นเริ่มต้นภายในปีนั้นๆ (outstanding principal) การคำนวณนี้ได้แสดงอยู่ในตารางข้างล่างดังต่อไปนี้

หลังจากนั้น จึงสามารถหากระแสเงินสดทั้งหมด ภายในระยะเวลาการลงทุนได้ดังนี้

วันแรก : กระแสเงินสดที่ต้องจ่ายทั้งหมดคือเงินดาวน์ = (25% x 8,000,000) = 2,000,000 บาท

ปีที่ 1 : สามารถหากระแสเงินสดทั้งหมดได้ดังนี้

- รายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ 750,000 บาท

- ภาษีบนเงินรายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ (750,000 x 30%) = 225,000 บาท

- ภาษีบนส่วนดอกเบี้ยของเงินผ่อนจากเงินกู้จำนอง เท่ากับ (540,000 x 30%) = 162,000 บาท

- ภาษีบนค่าเสื่อมราคา เท่ากับ (200,000 x 30%) = 60,000 บาท

- กระแสเงินสดในปีที่ 1 จึงเท่ากับ 750,000 – 225,000 – (584,018 – 162,000) + 60,000 = 162,982 บาท

ปีที่ 2 : สามารถหากระแสเงินสดทั้งหมดได้ดังนี้

- รายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ 750,000 บาท

- ภาษีบนเงินรายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ (750,000 x 30%) = 225,000 บาท

- ภาษีบนส่วนดอกเบี้ยของเงินผ่อนจากเงินกู้จำนอง เท่ากับ (536,038 x 30%) = 160,811 บาท

- ภาษีบนค่าเสื่อมราคา เท่ากับ (200,000 x 30%) = 60,000 บาท

- กระแสเงินสดในปีที่ 2 จึงเท่ากับ 750,000 – 225,000 – (584,018 – 160,811) + 60,000 = 161,793 บาท

ปีที่ 3 : สามารถหากระแสเงินสดทั้งหมดได้ดังนี้

- รายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ 750,000 บาท

- ภาษีบนเงินรายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ (750,000 x 30%) = 225,000 บาท

- ภาษีบนส่วนดอกเบี้ยของเงินผ่อนจากเงินกู้จำนอง เท่ากับ (531,720 x 30%) = 159,516 บาท

- ภาษีบนค่าเสื่อมราคา เท่ากับ (200,000 x 30%) = 60,000 บาท

- กระแสเงินสดในปีที่ 3 จึงเท่ากับ 750,000 – 225,000 – (584,018 – 159,516) + 60,000 = 160,498 บาท

ปีที่ 4 : สามารถหากระแสเงินสดทั้งหมดได้ดังนี้

- รายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ 750,000 บาท

- ภาษีบนเงินรายได้สุทธิจากการดำเนินงาน (NOI) เท่ากับ (750,000 x 30%) = 225,000 บาท

- ภาษีบนส่วนดอกเบี้ยของเงินผ่อนจากเงินกู้จำนอง เท่ากับ (527,013 x 30%) = 158,104 บาท

- มูลค่าทางบัญชีของอะพาร์ตเมนต์ ณ สิ้นปีที่ 4 คือ 8,000,000 – (4 x 200,000) = 7,200,000 บาท

- กำไรจากการขายอะพาร์ตเมนต์ เท่ากับ 10,000,000 – 7,200,000 = 2,800,000 บาท

- ภาษีบนกำไรจากการขายอะพาร์ตเมนต์ เท่ากับ (2,800,000 x 25%) = 700,000 บาท

- กระแสเงินสดในปีที่ 4 จึงเท่ากับ 750,000 – 225,000 – (584,018 – 158,104) + 60,000 + 2,800,000 – 700,000 = 2,259,086 บาท

จากข้อมูลกระแสเงินสดข้างต้นจะสามารถคำนวณมูลค่าปัจจุบันสุทธิ (NPV) และอัตราผลตอบแทนภายใน (IRR) ของการลงทุนในอสังหาริมทรัพย์ เพื่อใช้ตัดสินใจในการลงทุนได้ดังต่อไปนี้

- มูลค่าปัจจุบันสุทธิ (NPV) การคำนวณสามารถทำได้โดยนำกระแสเงินสดทั้งหมด มาคิดลดด้วยผลตอบแทนที่ันักลงทุนต้องการ (cost of equity) ซึ่งเท่ากับ 10% ต่อปี ดังนั้น จึงได้มูลค่าปัจจุบันสุทธิดังนี้

ข้อสรุปภายใต้หลักการของมูลค่าปัจจุบันสุทธิ คือ ไม่ควรตัดสินใจลงทุนในอสังหาริมทรัพย์นี้ เพราะมูลค่าปัจจุบันสุทธิ (NPV) ต่ำกว่าศูนย์

- อัตราผลตอบแทนภายใน (IRR) คล้ายกับการคำนวณมูค่าปัจจุบันสุทธิ แต่เป็นการคำนวณอัตราผลตอบแทนภายใน (IRR) ที่เป็นอัตราคิดลดที่ทำให้มูลค่าปัจจุบันสุทธิเท่ากับศูนย์ (0) จากสมการต่อไปนี้

เมื่อแก้สมการเพื่อหา IRR จะได้ว่า อัตราผลตอบแทนภายในของการลงทุนในอสังหาริมทรัพย์นี้อยู่ที่ประมาณ 9.15% ข้อสรุปภายใต้หลักการของอัตราผลตอบแทนภายใน คือ ไม่ควรตัดสินใจลงทุนในอสังหาริมทรัพย์นี้ เนื่องจากอัตราผลตอบแทนภายในอยู่ที่ 9.15% ซึ่งต่ำกว่า 10% ซึ่งเป็นอัตราผลตอบแทนขั้นต่ำที่ผู้ลงทุนต้องการ

แหล่งข้อมูลอ้างอิง

- การวิเคราะห์การลงทุนในสินทรัพย์ทางเลือกอื่น CISA

คืออะไร [แบบละเอียด]")