สารบัญ

Ulcer Index คือ

Ulcer Index ถูกคิดค้นโดย Peter Martin และ Byron McCann คือเครื่องมือที่ไว้วัดความผันผวน โดยจะโฟกัสเฉพาะความผันผวนของฝั่งขาลงเท่านั้น

เห็นบางคนชอบเรียก Indicator นี้ว่า ดัชนีปวดตับ เพราะเป็นการดูว่าเราต้องทนทรมานกับการลงของราคา และระยะเวลาที่ลงมากแค่ไหน

สูตรการคำนวณ

ใช้ราคาปิด ในการคำนวณ Ulcer Index โดยเราจะพิจารณาเฉพาะช่วง Drawdown (ช่วงที่ราคาปรับตัวลง) ในรอบระยะเวลาที่เรากำหนด (ปกติจะอยู่ที่ 14 วัน)

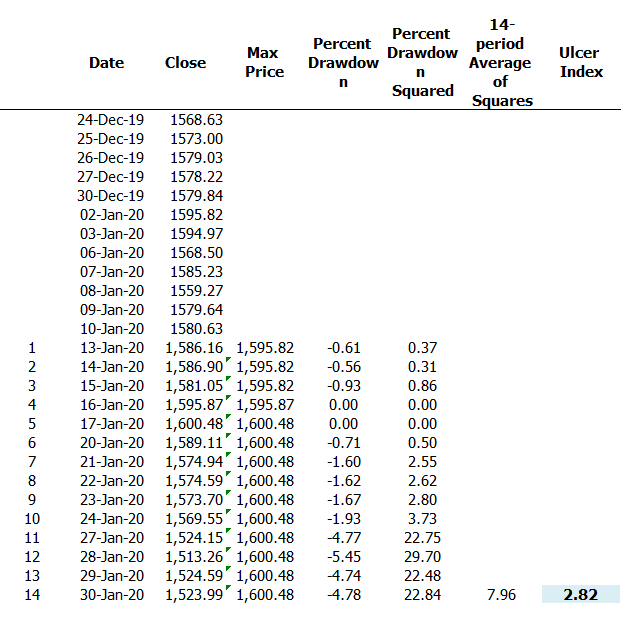

Percent-Drawdown = ((Close – 14-period Max Close)/14-period Max Close) x 100

Squared Average = (14-period Sum of Percent-Drawdown Squared)/14

Ulcer Index = Square Root of Squared Average

ตัวอย่างตารางการคำนวณ

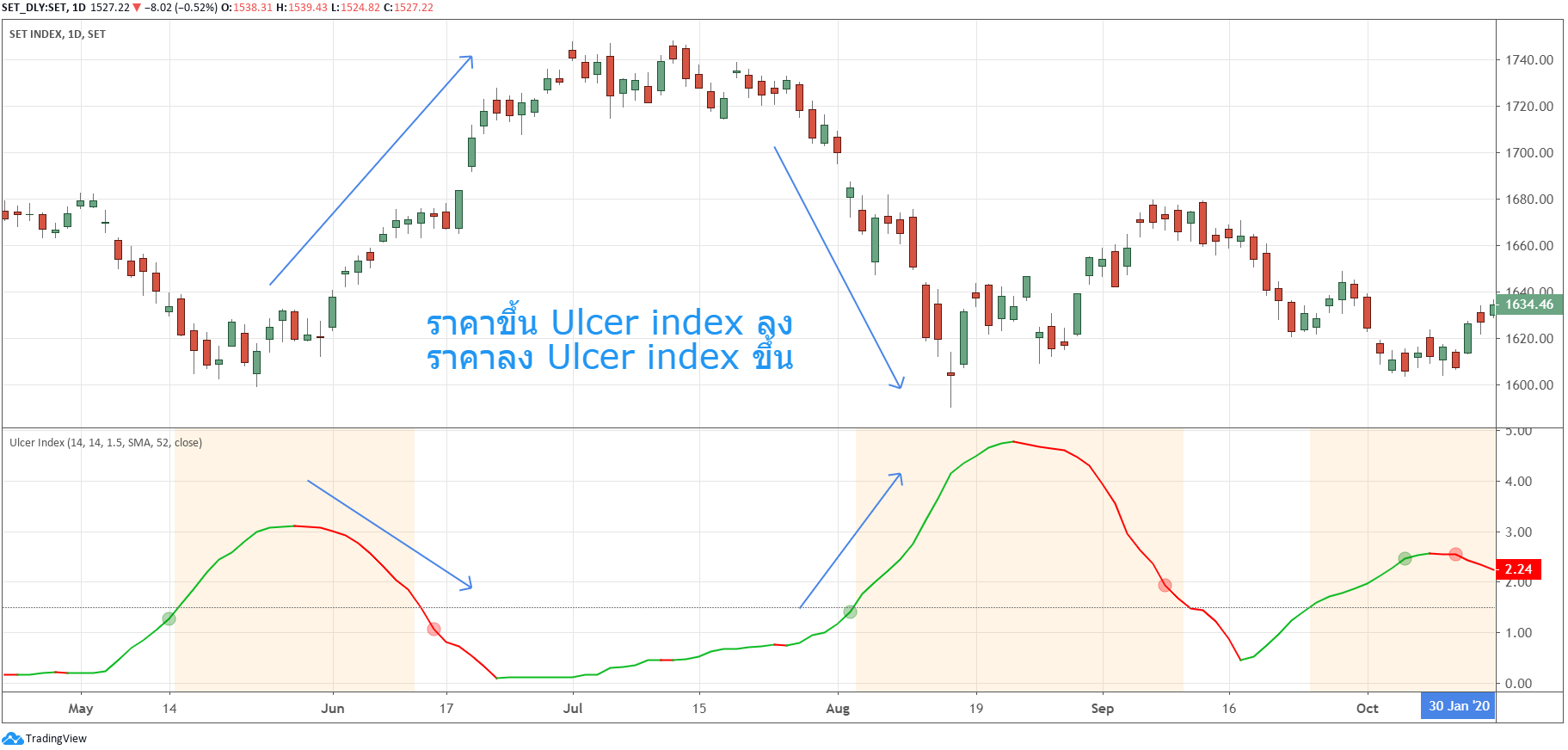

ข้อสังเกต ในช่วงที่ราคาปรับตัวลง ค่า Ulcer Index จะขึ้น ส่วนในช่วงที่ราคาปรับตัวขึ้น ค่า Ulcer Index จะปรับตัวลดลง ซึ่งเพราะ ในการคำนวณ Ulcer Index เราจะพิจารณาเฉพาะในช่วงราคาปรับตัวลงเท่านั้น (Drawdown)

การใช้งาน

Ulcer Index ไว้วัดความลึกการลงและระยะเวลาการลงของราคา เมื่อค่า UI (Ulcer Index) สูงขึ้น หมายความว่าราคากำลังปรับตัวลง (ช่วงภาวะ Drawdown) ส่วนในที่ค่า UI ปรับตัวลง หมายความได้ว่า ราคากำลังปรับตัวขึ้น หรือ ไม่ไปไหน

เราสามารถเปรียบเทียบกองทุน, Sector หรือหุ้นแต่ละตัว เพื่อดูว่าความเสี่ยงตัวไหนมากน้อยกว่ากัน

Martin แนะนำว่า Ulcer Index จะใช้งานได้ดีบนกราฟรายสัปดาห์

ตัวอย่างกราฟกองทุน FSPTX (กองทุนหุ้นกลุ่มเทคโนโลยี) กับ Ulcer Index 9-period ในส่วนของ Ulcer index indicator ได้เช่นเส้นค่าเฉลี่ย 52 วัน เพื่อ Smooth ค่า UI (ค่าเฉลี่ยระยะยาวของ UI)

จะเห็นได้ว่า UI ดีดตัวสูงขึ้นเกินระดับ 10 ในปี 2008 อยู่ 3 รอบ และในปี 2011 อีก 1 รอบ (ช่วงสีเหลือง) และค่าเฉลี่ย 52-Week MA บน UI อยู่ที่ระดับ 4.71

อีกกราฟนึงคือ FSPHX (กองทุนหุ้นกลุ่มการแพทย์) ในช่วงเดียวกัน ค่า UI ทะลุเหนือ 10 อยู่เพียง 2 ครั้ง (1 ครั้งใน ปี 2008 และอีก 1 ครั้งในปี 2011) ส่วนค่าเฉลี่ย 52-Week MA อยู่ที่ 3.24

ถ้าเอา 2 กองทุนนี้มาเปรียบเทียบกับ จะเห็นได้ว่า ค่าเฉลี่ย 52 Week MA ของกองทุนกลุ่มเทคโนโลยีอยู่ที่ 4.71 ส่วนของกองทุนกลุ่มการแพทย์อยู่ที่ 3.24 ซึ่งหมายความว่า กองทุนกลุ่มการแพทย์นั้นมีความเสี่ยงในการลงต่ำกว่านั่นเอง

และ Martin ยังแนะนำอีกต่อว่าให้ใช้ Ulcer Index ในการคำนวณความเสี่ยงต่างๆ แทน Standard Deviation ได้

ที่ Ulcer Index วัดความเสี่ยงได้ดีกว่า Standard Deviation ก็เพราะว่า S.D. จะวัดความผันผวนทั้งฝั่งขาขึ้น และขาลง แต่ Ulcer Index จะวัดเฉพาะฝั่งขาลง เป็นการความเสี่ยงที่ตรงจุดกว่า

อย่างเช่น Sharpe ratio ที่นิยมใช้วัดผลประสิทธิภาพการบริหารของกองทุน เพื่อเปรียบเทียบดูว่ากองไหนดีกว่ากัน

Sharpe ratio = (Return – RiskFreeReturn) / S.D.

เราสามารถใช้ Uldex Index แทน S.D. จะได้

UPI = (Return – RiskFreeReturn) / Ulcer Index

ซึ่งวิธีการนี้ Martin ได้อธิบายไว้ในหนังสือ The Investors Guide to Fidelity Funds เกี่ยวกับการเลือกลงทุนกองทุนต่างๆ ของ Fidelity (บริษัทจัดการกองทุน)

สรุป

Ulcer Index เป็นเครื่องมือที่โฟกัสช่วงที่ราคาปรับตัวลง (Drawdowns) โดยเหมาะกับเทรดเดอร์ที่เทรดเฉพาะฝั่งซื้อเป็นหลัก (Long-only) โดยปกติค่า UI จะเคลื่อนไหวสวนทางกับราคา เมื่อราคาปรับตัวลง ค่า UI จะสูงขึ้น และเมื่อราคาปรับตัวสูงขึ้น ค่า UI จะปรับตัวลง จุดเด่นของเครื่องมือนี้คือการวัดความเสี่ยงในช่วงที่ราคาปรับตัวลง (Downside Risk)

แหล่งข้อมูลอ้างอิง

- https://www.investopedia.com/terms/u/ulcerindex.asp

- https://en.wikipedia.org/wiki/Ulcer_index

- หนังสือ The Investor’s Guide to Fidelity Funds (คลิ๊ก)

คืออะไร [แบบละเอียด]")