เส้นค่าเฉลี่ยสั้น หรือ ยาว ดีกว่ากัน ?

เคยได้ยินเทรดเดอร์สาย Trend-following กล่าวกันว่า ในการสร้างกลยุทธ์การเทรด ไม่ว่าจะใช้เครื่องมือใด ควรจะปรับค่าของเครื่องมือนั้นให้ยาวในระดับหนึ่ง จึงจะสามารถจับเทรนและสร้างกำไรได้อย่างมีประสิทธิภาพ เมื่อเทียบกับการปรับค่าที่สั้นกว่า เพราะธรรมชาติของตลาดในภาพสั้นมักเกิด noise ทำให้หลายๆ เครื่องมือการเทรด Trend-following ที่ใช้ period สั้นมักจะขาดทุน

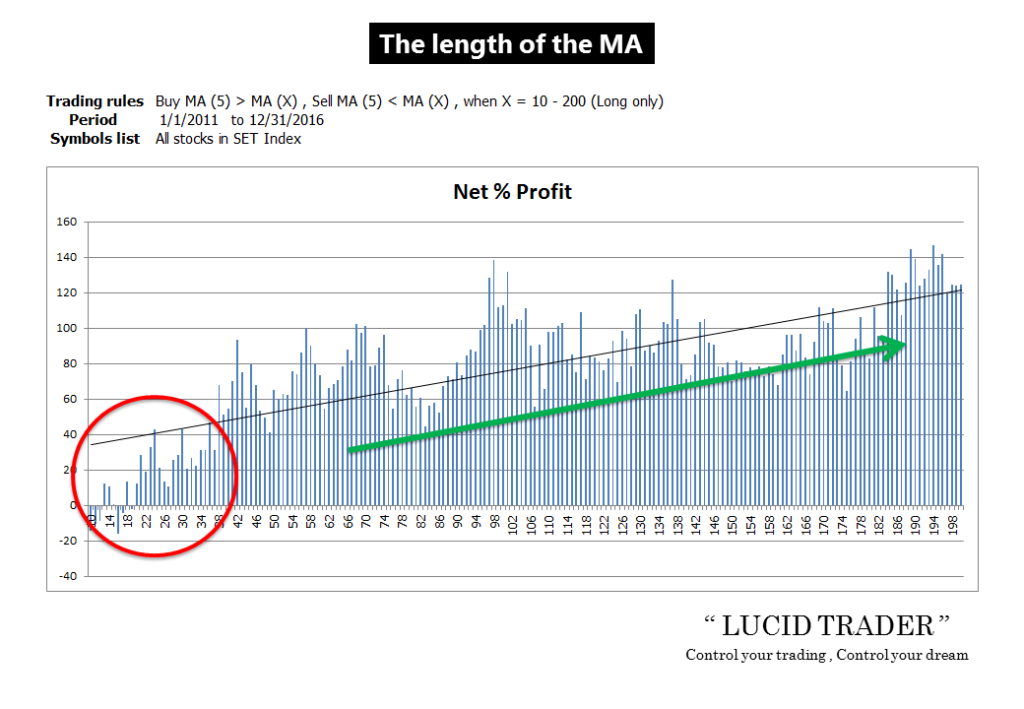

จากข้อความข้างต้น เรานำมาทดสอบหลักการคร่าวๆ โดยใช้กลยุทธ์ MA Crossover ซึ่งจะใช้ระยะเวลาของเส้นค่าเฉลี่ย มาเป็นตัวแทนของเครื่องมือเพื่อทดสอบหลักการนี้ และจะทดสอบกับหุ้นใน SET Index กันครับ

เงื่อนไขง่ายๆ คือ

ซื้อ เมื่อ เส้นค่าเฉลี่ยระยะสั้น 5 วัน (คงที่) ตัด เส้นค่าเฉลี่ยระยะยาว X วัน โดยที่ X = 10 – 200 วัน ขึ้นมา

ส่วน ขาย เมื่อเกิดสัญญาณตรงกันข้าม

ระยะเวลา 1/1/2011 ถึง 31/12/2016

จากการทดสอบ (ภาพด้านล่าง)

ช่วงที่ใช้เส้นค่าเฉลี่ยระยะยาวเท่ากับ 10 – 40 นั้น (วงกลมสีแดง) ผลตอบแทน (Net % Profit) มีแนวโน้มค่อนข้างแย่กว่าช่วงที่ใช้ค่าเฉลี่ยระยะยาวมากกว่า 40 ขึ้นไป … ยิ่งในช่วง 10-20 นั้นมีติดลบให้เห็นด้วย

ซึ่งการทดสอบนี้การใช้เส้นค่าเฉลี่ยระยะยาวในการเทรด มีแนวโน้มให้ผลตอบแทนที่ดีกว่า (ในแง่ของ Net profit อย่างเดียว) ก็ลองเอาไปเป็นไอเดียกันนะครับ ![]()

คืออะไร [แบบละเอียด]")