Portfolio Rebalancing (2)

ขอเล่าเรื่องการบริหารพอร์ตต่อนะครับ เพื่อปูทางไปสู่เรื่อง all weather portfolio ของ Ray ในตอนถัดไป

• ในการลงทุน สิ่งที่นักลงทุนไม่ชอบคือ มูลค่าพอร์ตแกว่งเยอะไป เช่น วันนี้พอร์ต +8% พรุ่งนี้ –10% การแกว่งตัวนี้ เราเรียกความผันผวน(volatility) ซึ่งมันคือ ความเสี่ยง (risk)

• ทีนี้เราจะลดความเสี่ยงยังไง สมมติในพอร์ตมีหุ้น1ตัว ถือ 100% พอร์ตแกว่งมากแน่นอนตามราคาหุ้น ดังนั้น>>ไปซื้อหุ้นหลายๆตัวสิ เพื่อกระจายความเสี่ยง (diversify)

• แต่ถามว่า ถ้าตลาดหุ้นเกิดpanic sellแล้วอะไรจะเกิดขึ้น หุ้นก็ลงเกือบทั้งตลาดอยู่ดี แน่นอนถ้าเราลงทุนแต่หุ้นไทย ก็หนีวิกฤติไม่พ้นครับ วิธีแก้คือ ไปลงทุนสินทรัพย์หลายๆชนิด(asset allocation) เช่น หุ้นกู้ ทองคำ น้ำมัน ค่าเงิน (forex) หรือหุ้นต่างประเทศ เป็นต้น

• เทคนิคสำคัญก็คือ หา product ที่ราคาเคลื่อนไหว ไม่สัมพันธ์กัน (uncorrelated) เช่น ราคาA+ ราคา Bอาจจะ+,- หรือไม่ขยับก็ได้ อย่าเลือกแบบสัมพันธ์กัน เช่น Aบวก Bก็บวก หรือ Aลบ Bก็ลบด้วย

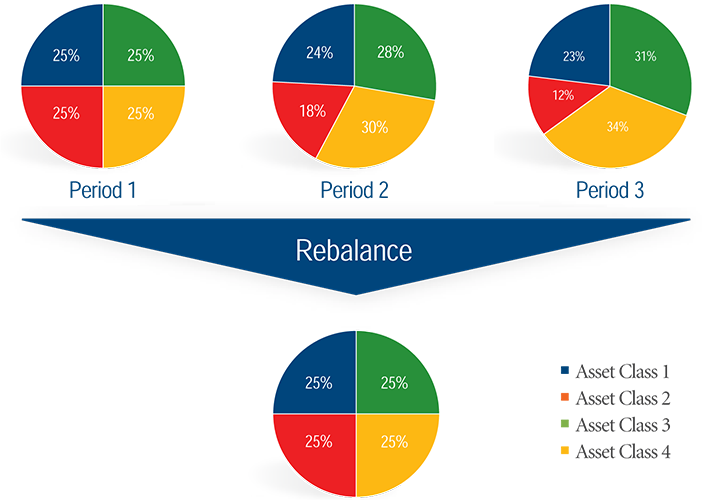

• หลังจากได้พอร์ตที่มี products ที่ราคาวิ่งไม่สัมพันธ์กันแล้ว หน้าที่เราก็แค่rebalancingพอร์ต ตัวไหนขึ้นทยอยขายทำกำไร (เก็บcash flow) ตัวไหนลงก็ทยอยเก็บของ ฟังดูเหมือนง่ายนะ! แต่จริงๆความยากอยู่ที่การหา productsที่มันวิ่งไม่สัมพันธ์กันเนี่ยสิครับ

ส่วนผลตอบแทนจะน้อยรึเปล่า และ All Weather Portfolio ของ Ray ที่หลายๆกองทุนชอบใช้กันมันเป็นยังไง คราวหน้าจะมาอธิบายต่อครับ

ป.ล. เรื่องมันค่อนข้างยาก ผมพยายามอธิบายให้เข้าใจง่ายๆ ถ้าตรงไหนไม่เข้าใจก็ถามได้นะครับ^^

กับ Win rate")

คืออะไร [แบบละเอียด]")