Source: https://www.investopedia.com/terms/f/five-c-credit.asp

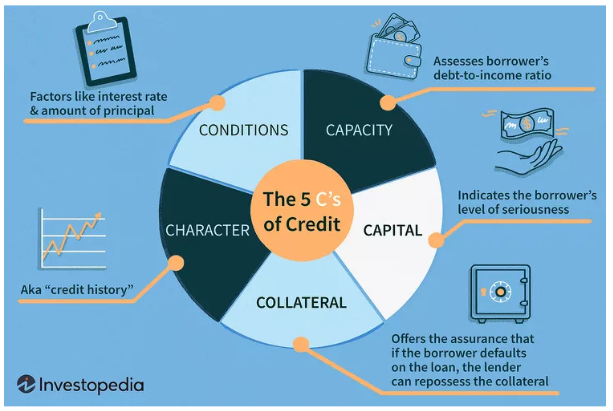

หลักการโดยทั่วไปที่นักวิเคราะห์เครดิตทางการเงินใช้คือหลัก 3 Cs ไปจนถึง 5Cs มีองค์ประกอบดังนี้:

- Character คือชื่อเสียงของบริษัทและประวัติการชำระหนี้ในอดีต

- Collateral คือมูลค่าสินทรัพย์ของบริษัทที่สามารถใช้ค้ำประกันหนี้สินได้

- Capacity คือความสามารถในการจ่ายคืนหนี้สิน

- Capital คือจำนวนเงินที่บริษัทวางเอาไว้เพื่อแสดงความเชื่อมั่นในการกู้ยืม (เงินดาวน์)

- Conditions คือเงื่อนไขต่างๆในการกู้ยืม เช่น อัตราดอกเบี้ย และปริมาณเงินที่ขอกู้ยืม

ตามปกติแล้วองค์กรที่วิเคราะห์เครดิตของบริษัทต่างๆจะให้น้ำหนักของอัตราส่วนทางการเงินของบริษัทในแต่ละอุตสาหกรรมแตกต่างกัน และมีสิ่งที่ต้องพิจารณาหลักๆดังนี้:

- ขนาดและความหลากหลาย บริษัทที่มีขนาดใหญ่ และมีความหลากหลายของทั้งไลน์สินค้าและตำแหน่งที่ตั้ง มักจะมีเครดิตที่ดีกว่า

- ประสิทธิภาพในการดำเนินงาน การที่บริษัทเป็นเจ้าของกระบวนการผลิตตั้งแต่ต้นน้ำยันปลายน้ำ (Vertical integration) รวมถึงตัวเลขอัตราส่วน ROA, Operating margin, และ EBITDA margin ที่สูง แสดงถึงประสิทธิภาพการดำเนินงานที่สูง และเครดิตที่ดีด้วยเช่นกัน

- ความคงที่ของอัตรากำไร อัตรากำไรที่คงที่ทำให้ผู้ปล่อยกู้มีความมั่นใจว่าบริษัทจะสามารถชำระหนี้คืนได้ตามกำหนด ส่งผลให้บริษัทมีเครดิตที่ดีและจ่ายดอกเบี้ยในอัตราที่ต่ำลง

- ระดับในการใช้ Leverage บริษัทที่มีการใช้เงินกู้ (ที่มีดอกเบี้ย) ในระดับที่สูงเทียบกับกำไรที่ทำได้ จะส่งผลให้มี Interest coverage ratio ซึ่งเป็นการนำ EBIT หารด้วย Interest expense มีค่าต่ำ แสดงถึงความสามารถในการชำระหนี้ที่ต่ำลง และมีเครดิตที่แย่ลงนั่นเอง

Source: https://www.investopedia.com/ask/answers/022415/what-factors-are-taken-account-quantify-credit-risk.asp

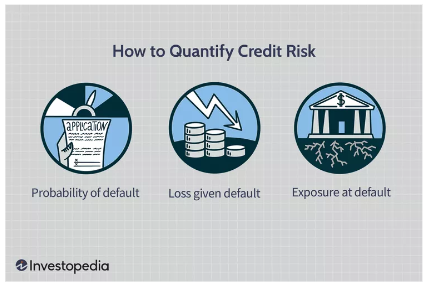

จากปัจจัยต่างๆที่ใช้ในการประเมินระดับเครดิตของบริษัทที่กล่าวไว้ข้างบน นักวิเคราะห์เครดิตจะคำนวณความเสี่ยงต่างๆออกมาเป็นตัวเลขหลักๆ 3 อย่างดังนี้:

- Probability of default (PD) เป็นโอกาสที่บริษัทจะผิดนัดชำระหนี้

- Loss given default (LGD) เป็นปริมาณเงินที่คาดว่าบริษัทจะผิดนัดชำระ หาก 2 บริษัทมีคะแนนเครดิตอยู่ในระดับเดียวกัน แต่กู้เงินในปริมาณที่แตกต่างกัน จะทำให้บริษัทที่กู้เงินมากกว่ามี LGD สูงกว่าด้วยเช่นกัน

- Exposure at default (EAD) มีความคล้ายคลึงกับ LGD เป็นเป็นปริมาณเงินที่มีศักยภาพในการผิดนัดชำระได้ในทุกเวลา ไม่ใช้เพียงแค่เวลาที่จะผิดนัดชำระจริงๆเท่านั้น

เนื้อหาที่เกี่ยวข้อง

- หลักการวิเคราะห์งบการเงิน: การประยุกต์ใช้งบการเงิน (Part 1) การประมาณการ

- หลักการวิเคราะห์งบการเงิน: การประยุกต์ใช้งบการเงิน (Part 2) การวิเคราะห์เครดิตบริษัท

- หลักการวิเคราะห์งบการเงิน: การประยุกต์ใช้งบการเงิน (Part 3) การคัดเลือกหุ้นและปรับงบการเงิน

คืออะไร? มีประโยชน์ในการวิเคราะห์หุ้นยังไง?")

คืออะไร [แบบละเอียด]")