จากบทความก่อนๆที่เราพูดถึงเรื่องความเสี่ยงและผลตอบแทนของพอร์ตโฟลิโอโดยใช้เส้น CAL, CML, และ SML ในการแสดงความสัมพันธ์ของทั้งสองตัวแปรลงไปในกราฟ คราวนี้เราจะมาอธิบายวิธีการนำทั้งความเสี่ยงและอัตราผลตอบแทนที่คาดหวังของแต่ละพอร์ตมาเปรียบเทียบกันด้วย Share ratio

Sharpe Ratio คืออะไร?

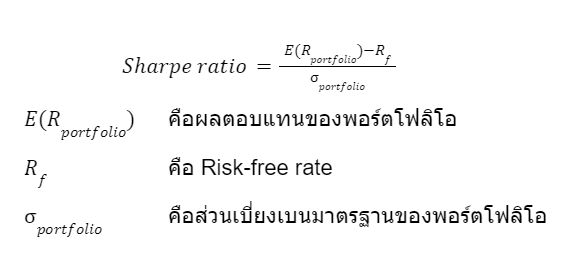

Sharpe ratio คือสัดส่วนระหว่างผลตอบแทนที่พอร์ตโฟลิโอนั้นๆให้ ลบด้วย Risk-free rate แล้วหารด้วยส่วนเบี่ยงเบนมาตรฐาน (Total risk) มีสูตรคำนวณดังนี้

เรานำ Sharpe ratio มาใช้ตีความได้ว่าพอร์ตโฟลิโอแต่ละพอร์ตมีความสามารถในการทำกำไรได้มากน้อยแค่ไหนต่อ Total risk 1 หน่วย ดังนั้นเราสามารถนำ Sharpe ratio ของหลายๆพอร์ตมาเปรียบเทียบกันได้ว่าพอร์ตไหนทำกำไรได้มากที่สุดบนระดับความเสี่ยงที่เท่ากัน

Sharpe Ratio กับ CAL และ CML

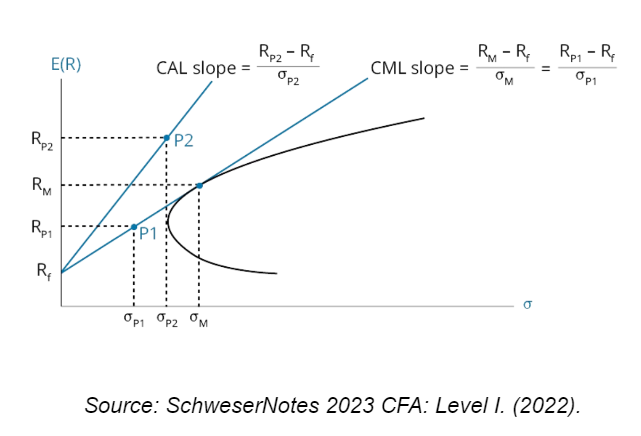

เนื่องจาก Sharpe ratio ใช้ Total risk เป็นตัวหาร ดังนั้น Sharpe ratio ก็คือค่าความชันของเส้น CAL และ CML นั่นเอง ทบทวนความเข้าใจกันเล็กน้อย CAL คือเส้นที่ส่วนของ Risky assets ที่จะเป็นพอร์ตใดก็ได้ ส่วน Risky assets ของ CML จะเป็น Market portfolio

จากกราฟด้านล่าง เราสามารถเปรียบเทียบความชันของพอร์ต P1 และ P2 ได้โดยตรง ซึ่งจะเห็นว่าพอร์ต P2 มีความชันมากกว่า P1 ดังนั้นสรุปได้ว่าพอร์ต P2 ให้ผลตอบแทนที่สูงกว่า P1 บนระดับความเสี่ยงที่เท่ากัน

Source: SchweserNotes 2023 CFA: Level I. (2022).

ข้อได้เปรียบของ Sharpe Ratio

จากที่อธิบายไปด้านบนว่า Sharpe ratio ใช้ Total risk ที่รวมทั้ง Systematic และ Unsystematic risk ในการคำนวณ เราจึงสามารถใช้ Sharpe ratio เปรียบเทียบได้ระหว่างพอร์ตที่มีการกระจายความเสี่ยงน้อย (มี Unsystematic risk สูง) กับพอร์ตที่มีการกระจายความเสี่ยงมาก (มี Unsystematic risk ต่ำ) ซึ่งเราไม่ควรใช้เพียงแค่ค่า Beta ในการเทียบ 2 พอร์ตนี้ เพราะค่า Beta บอกแค่เพียง Systematic risk เพียงอย่างเดียว

Sharpe ratio เป็นเครื่องมือที่ใช้ง่าย และมีประสิทธิภาพในการเปรียบเทียบความสามารถในการทำกำไรระหว่างแต่ละพอร์ตโฟลิโอ อย่างไรก็ตามในความเป็นจริง Sharpe ratio เป็นเพียงแค่การคำนวณในช่วงเวลาใดช่วงเวลาหนึ่งเท่านั้น ค่าที่คำนวณได้ของแต่ละพอร์ตในปัจจุบันจะเปลี่ยนแปลงเมื่อเวลาผ่านไป เราจึงจำเป็นต้องพิจารณาหุ้นโดยใช้วิธีอื่นๆด้วยในการลงทุนระยะยาว

คืออะไร [แบบละเอียด]")