ATR Indicator คืออะไร

Average True Range (ATR) เป็นเครื่องมือทางเทคนิคที่ไว้วัดความผันผวนของราคา คิดค้นโดยนาย J. Welles Wilder ซึ่งเป็นผู้ให้กำเนิดเครื่องมือชื่อดังอย่าง RSI, ADX และ Parabolic SAR

ต้นกำเนิด ATR มาจากข้อจำกัดที่แต่เดิมจะคำนวณความผันผวนจากช่วง High-low ของราคาแต่ละแท่งเท่านั้น ซึ่งไม่ได้แสดงถึงความผันผวนที่แท้จริง โดย J. Welles Wilder จึงคำนวณถึง Gap และความแตกต่างระหว่างราคาแท่งก่อนหน้าที่เกิดขึ้น เพื่อจะทราบถึงความผันผวนที่แท้จริง

ซึ่ง Gap และความแตกต่างระหว่างราคาแท่งก่อนหน้าที่เกิดขึ้น ก็คือ “True range” นั่นเอง

True range (TR)

ค่า True range (TR) สามารถหาได้จาก 3 วิธี ดังนี้

- กรณีถ้า ราคาสูงสุดปัจจุบัน > ราคาสูงสุดวันก่อนหน้า และ ราคาต่ำสุดปัจจุบัน < ราคาต่ำสุดวันก่อนหน้า (แท่งเทียนรูปแบบ Outside day) ให้ใช้ High-Low เป็น True range

- กรณีถ้า ราคาสูงสุดปัจจุบัน > ราคาสูงสุดวันก่อนหน้า และ ราคาต่ำสุดปัจจุบัน > ราคาต่ำสุดวันก่อนหน้า ให้ใช้ Current High – Previous Close (Absolute value) เป็น True range

- กรณีถ้า ราคาสูงสุดปัจจุบัน < ราคาสูงสุดวันก่อนหน้า และ ราคาต่ำสุดปัจจุบัน < ราคาต่ำสุดวันก่อนหน้า ให้ใช้ Current Low – Previous Close (Absolute value) เป็น True range

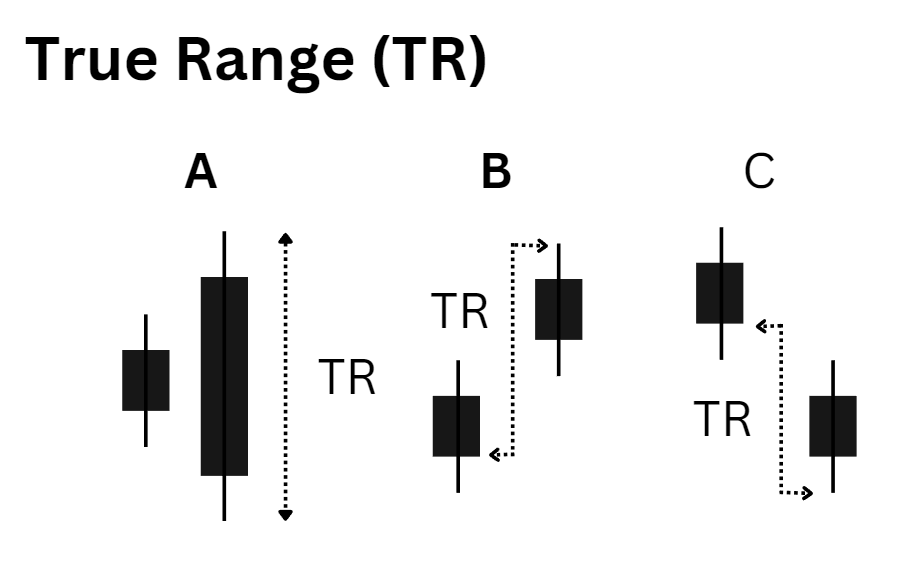

ตัวอย่างการคำนวณ True range

ตัวอย่าง A : ราคาสูงสุดปัจจุบัน > ราคาสูงสุดวันก่อนหน้า และ ราคาต่ำสุดปัจจุบัน < ราคาต่ำสุดวันก่อนหน้า … ใช้ High-Low ระหว่างแท่งปัจจุบัน เป็น True range

ตัวอย่าง B : ราคาสูงสุดปัจจุบัน > ราคาสูงสุดวันก่อนหน้า และ ราคาต่ำสุดปัจจุบัน > ราคาต่ำสุดวันก่อนหน้า ให้ใช้ Current High – Previous Close (Absolute value) เป็น True range

ตัวอย่าง C : ราคาสูงสุดปัจจุบัน < ราคาสูงสุดวันก่อนหน้า และ ราคาต่ำสุดปัจจุบัน < ราคาต่ำสุดวันก่อนหน้า ให้ใช้ Current Low – Previous Close (Absolute value) เป็น True range

สูตรการคำนวณ ATR

เมื่อเราได้ค่า True range แล้ว จากนั้นก็มีเข้าสูตรการคำนวณ ATR โดยปกติจะใช้ค่าเฉลี่ย (Average) อยู่ที่ระดับ 14 วัน ในการคำนวณ

Current ATR = [(Prior ATR * 13) + Current TR] / 14

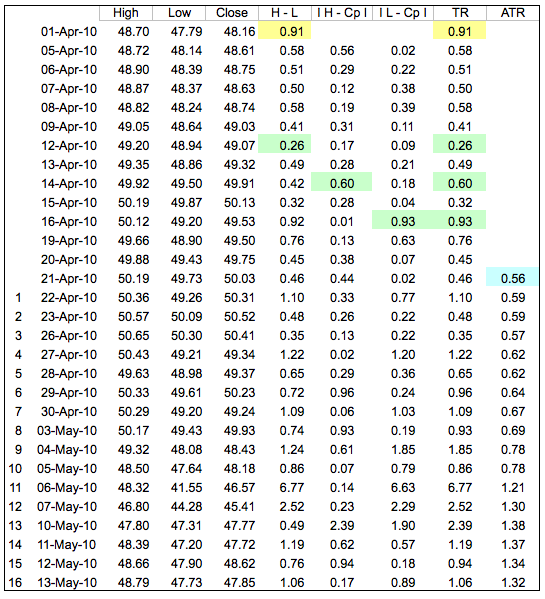

ตัวอย่างการคำนวณ

สามารถ Download ไฟล์ Excel ตัวอย่างการคำนวณ ATR ได้ที่นี่ : คลิ๊ก

Absolute ATR

เนื่องจาก ATR มีพื้นฐานการคำนวณมาจาก True range เป็น absolute price changes ไม่ได้คำนวณเป็น Percentage กรณีนี้ทำให้ สินค้าที่คำนวณมีราคาต่ำ (เช่น หุ้นราคา 5-10 บาท) จะมีค่า ATR น้อยกว่า สินค้าที่คำนวณมีราคาสูง (เช่น หุ้นราคา 200-400 บาท)

ดังนั้นค่า ATR ที่คำนวณมาแต่ละสินค้า ไม่สามารถนำมาเปรียบเทียบกันได้ เนื่องจากราคาที่แตกต่างกัน ทำให้ค่า ATR แตกต่างกัน

ตัวอย่าง การคำนวณ ATR บน SET Index กับหุ้น BEM

แม้ว่าการเคลื่อนไหว ATR ล่าสุดของกราฟจะคล้ายๆ กัน (ทยอยปรับตัวลง) แต่จะเห็นได้ว่า ค่า ATR นั้นแตกต่างอย่างมานัยสำคัญ ตัวดัชนี SET Index ที่เทรดอยู่ระดับ 1606 จุด ให้ค่า ATR ที่ 17.54 ส่วนหุ้น BEM ที่เทรดอยู่ระดับ 9.30 บาท ให้ค่า ATR ที่ระดับ 0.15

การใช้งาน ATR

เราสามารถดูพฤติกรรมการเคลื่อนไหวของ ATR เพื่อดูความผันผวนของราคาที่เกิดขึ้นได้

- ช่วงที่ ATR ปรับตัวขึ้นสูง แสดงถึง ช่วงที่ผันผวนสูง

- ช่วงที่ ATR ปรับตัวลงต่ำ แสดงถึง ช่วงที่ผันผวนต่ำ

สรุป ATR Indicator

ATR เป็นเครื่องมือที่ใช้วัดความผันผวน ไม่ได้ดูถึงทิศทางการแกว่งตัวของราคาเหมือนอย่าง MACD หรือ RSI โดยเราสามารถนำ ATR มาดูจังหวะการ Breakout ที่เกิดขึ้นได้ ช่วยในการกรองให้มีประสิทธิภาพมากยิ่งขึ้น และยังสามารถนำมาช่วยคำนวณการเปิด Position size ในการเทรดได้อีกด้วยเช่นเดียวกัน

คืออะไร [แบบละเอียด]")